читайте также

Больше роботов на производстве не значит меньше рабочих мест для людей

Родни Брукс

Как ужиться с «плохим» шефом

Манфред Кетс де Врис

Неуверенные в себе руководители не заинтересованы в ваших предложениях

Итан Буррис, Кэролайн Бартел, Натаниэль Фаст

Конкурс «Лидерский минимум»

читайте также

Семь лет назад Uber не было. Пять лет назад компания работала только в Сан-Франциско. Сегодня возит людей в 65 странах мира, и на момент написания этой статьи ее рыночная стоимость превышает $50 млрд. За это время Uber накопила огромные средства, которые могут пойти на расширение бизнеса и достойный отпор конкурентам: только от частных инвесторов она получила $8 млрд.

Мощный взлет Uber и других «единорогов» — частных компаний с венчурной поддержкой стоимостью миллиард и более — кажется беспрецедентным. Но так ли это на самом деле? И что это говорит о всей нашей экономике?

Исследования консалтинговой компании Play Bigger, работающей с венчурными стартапами Силиконовой долины, подтверждают, что в последние годы подобные предприятия и впрямь растут быстрее, чем когда-либо, — если мерить их рыночной капитализацией. Play Bigger решила выяснить, действительно ли привлечение значительного частного капитала перед выходом на биржи важно для будущего успеха, и определить оптимальный момент такого выхода.

Чтобы рассчитать темпы роста 1125 стартапов, основанных после 2000 года, капитализацию каждого поделили на возраст в годах. Получили средний прирост. Например, у компании, основанной пять лет назад и стоящей сейчас $2 млрд, темпы роста выше, чем у 10-летней и оцениваемой сейчас в $3 млрд. Капитализация публичных компаний определялась как общая стоимость выпущенных акций, а стоимость частных — как оценка инвесторами при ближайшем по времени привлечении средств (что менее точно).

Тренд оказался даже сильнее, чем предполагали консультанты. Фирмы, основанные в 2012—2015 годах, увеличивали капитализацию в два с лишним раза быстрее, чем основанные в 2000—2003 годах. Иными словами, сегодня стартапы набирают капитал вдвое активнее, чем десять лет назад. В исследование не включались компании эпохи доткомов, поэтому трудно сказать, опережают ли нынешние стартапы акселератов девяностых. В ряде венчурных компаний, с которыми Play Bigger поделилась изысканиями, предположили, что на рынке растет новый пузырь. Возможно, инвесторы переплачивают за акции единорогов, чтобы стимулировать их рыночную капитализацию. В ноябре газета Financial Times сообщила, что компания Fidelity Investments на 25% снизила оценку своей доли в Snapchat — в мае 2015 года компания оценивалась в $15 млрд. В том же месяце компания мобильных платежей Square вышла на IPO с ценой акций, значительно снизившей стоимость компании (относительно оценки в $6 млрд, которые давали за Square в 2014 году, когда она еще была частной).

ИДЕЯ НА ПРАКТИКЕ | «ЧЕМ БОЛЬШЕ ДЕНЕГ СОБИРАЕШЬ, ТЕМ МЕНЬШЕ СТОИШЬ»

Партнер-основатель Play Bigger Аль Рамадан полагает, что, хотя отчасти нынешний взрывной рост стартапов действительно может оказаться пузырем, сейчас действуют и другие силы рынка. «Продукты и услуги создаются и проникают в нашу жизнь с небывалой прежде скоростью, — рассуждает он. — Распространение информации с помощью Facebook, Twitter, Tumblr, Pinterest и т. д. — самый быстрый и эффективный сегодня маркетинговый прием». К тому же после появления в 2007 году iPhone не только открылись дополнительные возможности для потребления продуктов и услуг, но и возник новый канал молниеносного распространения приложений — через онлайн-магазины Apple и чуть позже — Android.

С 1990-х стартапы живут под девизом «Быстрый рост — наше все». Многие венчурные инвесторы стремятся закачать максимум капитала, думая, что так их стартапу будет легче противостоять будущим конкурентам. Но еще одно исследование Play Bigger показывает, что эти надежды могут не оправдаться.

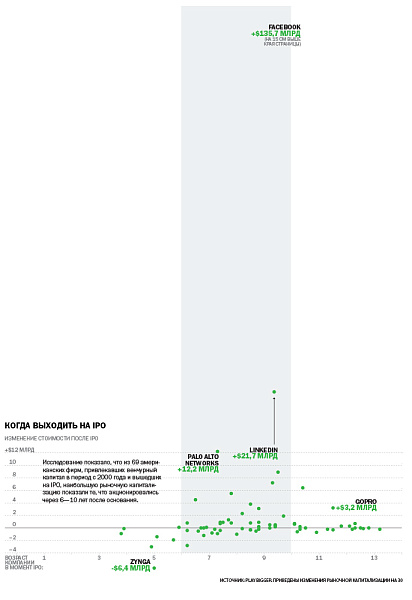

На данных о 69 американских компаниях, привлекавших венчурный капитал в период с 2000 года и впоследствии вышедших на IPO, исследователи выясняли, можно ли предсказать рост рыночной капитализации после IPO по объему собранных до того средств. Является ли солидный капитал гарантией долговременного повышения рыночной капитализации? Никакой связи между этими двумя параметрами обнаружено не было.

Но если долгосрочный рост капитализации определяется не деньгами, то чем же? Исследователям удалось выявить две интересные корреляции. Первая связана с возрастом компании в момент IPO. «95% общего роста после IPO приходится на компании, акционировавшиеся в возрасте 6—10 лет», — говорит Рамадан.

Найти объяснение этой связи непросто. Может, сильнейшие компании по случайному совпадению акционируются примерно в одном возрасте? Или, скажем, у тех, кто спешит или запаздывает с IPO, есть какие-то проблемы, мешающие наращивать капитализацию? Play Bigger планирует исследовать эту корреляцию более подробно.

Можно предположить, что многие единороги, мешкая с акционированием, просто упускают свой шанс. Получая достаточный капитал от хедж-фондов, ПИФов и венчурных компаний, стартапы не торопятся становиться публичными — и рискуют выйти на IPO уже после этапа взрывного роста, когда они перестанут интересовать покупателей акций, предпочитающих быструю окупаемость.

Исследователи проверили, пытались ли компании создать совершенно новые категории продуктов или услуг. Среди прочего уточнялось, формулируют ли фирмы новые проблемы, не разрешимые традиционными способами, и создают ли они развернутые и активные экосистемы. Обнаружилось, что подавляющая доля роста рыночной капитализации после IPO приходится на «королей в своей категории» — создавших собственную рыночную нишу; среди них Facebook, LinkedIn и Tableau.

«Часто приходится слышать, мол, на новом большом рынке места хватит множеству игроков, — вспоминает Кристофер Локхед. — Но это иллюзия».

Выиграть гонку только за счет больших инвестиций не получится — важен момент выхода на фондовый рынок. Даже единорогам бывает непросто скакать вперед.

Джим Гетц — партнер Sequoia Capital, одной из старейших венчурных компаний Силиконовой долины — недавно побеседовал с HBR о причинах стремительного роста стартапов. Вот несколько выдержек из этого разговора.

HBR: Вы инвестировали в компанию WhatsApp, которая была продана Facebook за $19 млрд всего через пять лет после основания. Указывает ли подобная скорость на значимые изменения рынка?

Гетц: WhatsApp почти не тратилась на рекламу: люди сами рассказывали о приложении друг другу. А в наши дни у стартапов есть App Store и Google Play, открывающие им доступ к 3 миллиардам потребителей по всему миру. Впервые за всю историю мобильной экосистемы можно достучаться до половины населения планеты, даже не выстроив систему дистрибуции. Размеры и размах некоторых новых бизнес-инициатив вызваны именно этим фактом.

Если стартапам не нужны венчурные деньги на маркетинг, то стоит ли им вообще привлекать много капитала?

Наш опыт говорит о том, что зависимость между требуемыми средствами и долгосрочной рыночной капитализацией существует — но она обратная. Чем больше денег поднимешь вначале, тем ниже ценность компании. Google, Cisco и Oracle невероятно эффективно использовали свои средства, то же самое с ServiceNow и Palo Alto Networks. У всех этих компаний через пару лет после IPO капитализация была больше $10 млрд. Минус большого капитала — в риске потерять эффективность расходования. Мы не поощряем излишнее привлечение средств.

А как же Uber?

Да, это исключение. Глобальная экспансия требовала больших затрат, и вот тут-то им и пригодились запасы. Компания Airbnb, в которую мы когда-то вложились, тоже привлекла больше капитала, чем требовали ее бизнес-показатели, но по иной причине. Сейчас хороший момент для мобилизации капитала, и Airbnb с его помощью, скорее, подстраховывается, а не покрывает производственные затраты.

Не надувается ли на рынке пузырь?

Нам так не кажется. Судя по структуре нынешних инвестиций, можно предположить, что оценка так называемых единорогов (пока это еще частные компании) зачастую завышена. Во многих случаях инвесторы защищают себя от потерь условиями договора: они не столько входят в долю, сколько дают в долг. Если бы не такие условия, оценка многих единорогов была бы гораздо ниже. В ближайшие десять лет громадная капитализация, как у Facebook, может появиться еще у нескольких стартапов. Но множество прочих сойдет со сцены.

Об исследовании: Time to Market Cap: The New Metric That Matters. Аль Рамадан, Кристофер Локхед, Дейв Питерсон и Кевин Мейни

* деятельность на территории РФ запрещена