читайте также

«Я пишу для самого вдумчивого и глубокого читателя. Таких немало»

Анна Натитник

Притча о башмачнике

Похвала любознательности

Франческа Джино

«Если сотрудникам у нас хорошо, клиенты тоже будут довольны»

Лайза Беррелл

читайте также

Чтобы пережить спад и вернуться к росту, компаниям понадобятся все имеющиеся инструменты. Им предстоит перепрошить операции, заново распределить ресурсы и, возможно, даже изменить бизнес-модель. Эти усилия многим фирмам предстоит совершить не в одиночку, а все больше полагаясь на свои СП и партнерства в качестве средства: во-первых, разделить издержки и снизить потребности в капитале во времена кризиса; а во-вторых, лучше подготовиться к будущему росту. В отраслях, находящихся сейчас под сильнейшим давлением — автомобилестроение, торговля и нефтегазопереработка, совместные предприятия очень распространены. У GM и Volkswagen, в частности, их по несколько десятков. Крупнейшие международные нефте-и газодобывающие компании почти 80% своей продукции добывают через СП. В других секторах энергетики совместные предприятия помогают переходить от ископаемых источников к возобновляемым. Более половины крупнейших активов в сфере ветровых установок на шельфе и солнечных электростанций — совместные предприятия. Общие инвестиции позволяют таким фирмам, как Royal Dutch Shell, BP, Total и Equinor, разделять риски, наращивать навыки и достигать смелых целей по снижению выбросов парниковых газов.

В сфере здравоохранения и наук о жизни СП и партнерства обеспечивают появление инноваций: более двух третей новых предложений по страхованию здоровья в США — кобрендовые или от СП. Биомедицинские компании благодаря совместным проектам ускоряют выведение продуктов на рынок и делают широкодоступными средства, спасающие жизнь. Например, в марте 2020 года Pfizer и BioNTech объявили об объединении усилий для создания вакцины против COVID-19. Ради той же цели заключили партнерства Sanofi и GSK, а также Hoth Therapeutics, Voltron Therapeutics и Массачусетская больница общего профиля.

В наши дни СП также отвечают за существенную долю прибыли компаний. В 2019 году неконтролируемые ими СП дали более 20% выручки таким компаниям, как Airbus, Celanese, Engie, Vodafone и Volkswagen, и более 10% выручки Coca-Cola, GM и многим другим.

ИДЕЯ КОРОТКО

КонтекстСовместные предприятия и партнерства сыграют особую роль в реакции корпораций на рецессию и в их планах роста на время будущего восстановления экономики.

Причины

Совместные предприятия и партнерства особенно распространены в отраслях, которые подверглись наибольшему давлению (энергетика, здравоохранение и проч.), и в инновационных отраслях (медицина, биология, ИТ). Совместные предприятия и миноритарные инвестиции сегодня эффективнее находящихся в полной собственности и новоприобретенных компаний.

Преимущества

Корпорации могут использовать существующие предприятия и создавать новые для привлечения средств, снижения капиталоемкости, снижения операционных расходов — и, что еще важнее, экономичного использования новых возможностей.

Можно ожидать, что и в будущем влияние совместных предприятий и партнерств останется существенным, а в ряде сегментов и регионов даже вырастет. Мы проанализировали тренды по СП за последние 35 лет и выяснили: в большинстве отраслей во время кризиса совместные проекты закрывались не чаще, а скорее, реже, чем в обычные времена. Как только экономика начинала восстанавливаться, они расцветали (см. врезку «Закрытие совместных предприятий в разные годы»). Отчасти это может быть связано с тем, что переговоры о реструктуризации или выходе занимают много времени, к тому же при урезании затрат корпоративное руководство прежде всего смотрит на активы, полностью принадлежащие компании. Кроме того, окупаемость активов СП в последнее время растет и уже превысила показатели компаний в полной собственности (см. врезку «Средний доход от активов в ряде отраслей»). Это означает, что во время нынешнего экономического спада разрывать партнерства будут еще реже. Наш анализ также показал, что в кризис новых транзакций по СП и партнерствам становится больше, а во время восстановления экономики они дополнительно разгоняются: такой путь к росту намного быстрее органического и менее рисковый, чем слияния и поглощения.

Ниже мы увидим, как в период рецессии фирмы поддерживают свои СП, привлекая наличные средства, урезая затраты, уменьшая капиталовложения, управляя рисками и проводя реструктуризацию. Большинство из этих мер самоочевидны, однако их проведение требует постоянной концентрации: из-за разницы целей, политизации, а также общей инерции реструктурировать совместные проекты компаниям бывает непросто даже в комфортных условиях. Однако кризис может катализировать перемены. И наконец, мы поговорим о принципах заключения новых «антикризисных» СП и партнерств, чтобы с меньшими потерями пройти времена упадка и изыскать возможности роста без лишних затрат капитала.

ПОДДЕРЖКА ДЕЙСТВУЮЩИХ СП

В кризис совместные предприятия сталкиваются с теми же финансовыми проблемами, что их фирмы-владельцы или любая другая компания: резкое падение выручки, распад цепочек поставок, сокращение операций, падение рыночного спроса и заморозка кредитных рынков. Подобные экономические реалии требуют краткосрочных и долгосрочных решений.

Большинство СП уже работают над сокращением оборотного капитала, снижением затрат, поиском новых кредитных линий, получением госсубсидий и иной поддержки. Чтобы добиться этого, их советы директоров должны быть вовлечены в дело как никогда. В нормальных условиях член совета директоров компании тратит на нее 5—10% своего рабочего времени. Но в условиях экономического урагана именно от совета зависит, будет ли СП процветать, стагнировать или безвременно скончается. Тесно общаясь с управленцами, директора могут созывать внеочередные совещания совета и комитетов и быстрее принимать решения.

Кроме того, партнеры, советы директоров и руководство СП должны постоянно отслеживать и оценивать возможности для фундаментальной перенастройки бизнеса. Благодаря общему владению совместные предприятия располагают инструментами реструктуризации, недоступными для компаний в полной собственности. Выигрыш от их использования получат СП, его создатели или все сразу. Такие инструменты могут быть разными.

Нетривиальные способы привлечь капитал. Некоторые совместные предприятия сумеют получить дешевые или беспроцентные займы или привлечь капитал от своих состоятельных владельцев — госкомпаний, государственных инвестиционных фондов, фондов прямых инвестиций или богатых международных корпораций. В обмен СП может предоставить повышенный процент доходности, гарантированный минимальный доход или дополнительные права по контролю. В 2015 году, когда российские продажи автомобилей рухнули в связи с общей экономической нестабильностью в стране, Ford Sollers — СП (50:50) американской Ford и российской «Соллерс» — получила от Ford дополнительное финансирование, а взамен отдала компании привилегированные акции, составляющие контрольный пакет.

Чтобы получить наличность, улучшить будущую ликвидность или открыть новый рынок, некоторым СП может понадобиться привлечение нового владельца: это может быть фонд прямых инвестиций, пенсионный фонд и иной финансовый институт либо стратегический партнер по отрасли. Выплаты нынешним владельцам можно привязать к будущим результатам работы: так будет проще убедить их привлечь дополнительных владельцев. Многие инвесторы, например фонды прямых инвестиций, могут привнести в проект новые стимулы: лучшее понимание создания ценности, фокус на снижении затрат и управлении талантами, управленческую дисциплину, эффективные слияния и поглощения, а также взгляд на портфолио как на экосистему клиентов, поставщиков или партнеров.

Другое перспективное направление для СП — необычное структурирование коммерческих проектов с поставщиками, клиентами, кредиторами или другими бизнес-партнерами. В прошлом долю или опцион в проекте порой продавали крупному поставщику или клиенту в обмен на улучшение коммерческих условий, в том числе авансы наличными. Если один из владельцев одновременно является крупным поставщиком СП, стороны могут пересмотреть соглашение (скажем, сузить диапазон цен). Кроме того, СП вправе договориться с кредитором о переводе долга в долю капитала и тем самым сделать его совладельцем предприятия.

Снижение затрат через синергию и новую операционную модель. СП позволяют сэкономить намного больше, когда не ограничиваются урезанием расходов внутри себя, а консолидируют или иначе оптимизируют процессы и активы вместе со своими владельцами. СП и его владельцы могут делать совместные закупки, объединять цепочки поставок, инфраструктуру, логистику, склады и иные рабочие ресурсы. В 2003 году Vodafone заключила соглашение с SFR — своим СП с Vivendi для работы во французской отрасли мобильных телекоммуникаций — о сотрудничестве ради дополнительной экономии на масштабе в таких сферах, как закупки (особенно технологические), а также разработка и развертывание новых предложений.

Совместные предприятия способны беречь средства владельцев, самостоятельно выполняя некоторые вспомогательные функции (например, юридические, кадровые, финансовые или ИТ). Наш анализ показал: если компания владелец берет на себя выполнение административных функций для своего СП, ее затраты часто оказываются на 10—30% выше, чем если этим занимается само СП или независимый поставщик услуг. И наоборот: если совместному предприятию недостает масштаба, ему пойдет на пользу передача ряда функций одному из совладельцев либо третьей стороне.

В некоторых случаях урезание затрат может привести к фундаментальным изменениям операционной модели. Во время кризисов особой популярностью пользуются изменения, снижающие операционные расходы или повышающие стратегическую и финансовую гибкость. Контролирующим партнером или оператором становится самый экономный совладелец СП или компания со стороны. Это открывает пути к новой синергии. Мы убеждены, что совместным предприятиям стоит активно пользоваться подобной схемой: она делает работу гибче, показывает направления улучшений, которых нельзя достичь при модели СП, в которой контроль разделен между партнерами-совладельцами, а менеджмент самого СП имеет минимум прав.

В ответ на азиатский финансовый кризис конца 1990-х фирмы BASF и Mitsubishi необычным образом реструктурировали Mitsubishi Chemical BASF — японское СП, которым они владели и управляли в равных долях. Это предприятие разбили на два отдельных СП в соответствии с основными сегментами бизнеса: одно сосредоточилось на диспергирующих веществах, другое — на пенной продукции. При этом операционное руководство каждой частью было передано тому совладельцу, которому было удобнее ее развивать: за диспергенты отвечала BASF, за пенообразователи — Mitsubishi.

Оптимизация финансовых коэффициентов. Совет директоров СП может уполномочить или обязать его руководство увеличить внешние заимствования, особенно если пока еще уровень долга у него низкий (так бывает часто). И наоборот, если в СП есть лишние средства, совет может изъять их для насущных целей компаний-владельцев. Во время финансового кризиса 2008 года совет директоров крупного СП по сжиженному природному газу зафиксировал наличие у проекта почти $500 млн наличности — этой суммой можно было бы покрыть операционные расходы за полгода. Совет немедленно одобрил выплату $300 млн дивидендов: владельцы СП получили живые деньги для срочного решения проблем в других сферах бизнеса.

Помощь владельцам через выкупы акций и др. Именно во время кризисов становится заметна разница между партнерами в стратегии и эффективности. Собранные нами данные не показывают всплеска выкупа доли одного партнера другим, но подобные случаи неизбежны, и ряд СП придется закрыть или ликвидировать.

В кризис решения о бюджетах и капиталовложениях принимаются особенно трудно, и это может привести к выкупу опционов примерно в трети СП. Иногда оказывается, что для максимальной синергии предприятие лучше передать в полное владение того партнера, с которым оно лучше интегрировано или для которого более значимо, — и тот выкупает акции у остальных. Вариант: один владелец может приобрести и интегрировать СП по частям или продать свои акции третьей стороне. В частности, после того как финансовый кризис 2008—2009 года вынудил канадскую компанию Nortel обратиться за защитой от кредиторов, она продала Ericsson контрольный пакет акций в своем более успешном корейском совместном предприятии с LG. Бывает, наконец, что все владельцы решают продать свои доли в СП консорциуму финансовых инвесторов.

СОЗДАНИЕ НОВЫХ СП И ПАРТНЕРСТВ

Новые совместные предприятия и партнерства способны помочь компаниям справиться с кризисом. Благодаря им можно привлечь средства, обеспечить экономию и добиться роста с меньшими рисками и большей отдачей от капиталовложений. Если бюджет минимален, подобные преимущества делают СП и партнерства популярной альтернативой слияниям и поглощениям, а также органическим инвестициям. Наш анализ показал, что на излете кризиса число СП и партнерств растет, обгоняя слияния и поглощения и знаменуя собой восстановление экономики. К примеру, сразу после кризисов 1990—1992 и 2001—2002 годов количество новых совместных предприятий и партнерств взлетало на 20% выше обычного уровня.

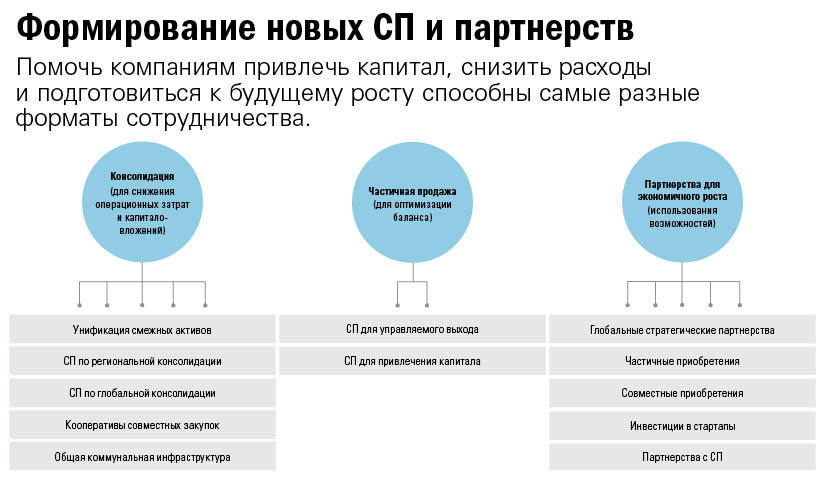

Частичное изъятие капиталовложений. Для компаний, нуждающихся в дополнительной ликвидности, СП станет хорошей альтернативой продаже актива. Это может стать первым шагом к запланированному выходу: превратить непрофильное направление в совместное с потенциальным покупателем предприятие и со временем, обычно через три-пять лет, договориться о полной передаче. Такая сделка особенно привлекательна для продавца в ситуации, когда покупатель еще не осознал всего потенциала направления или его активов либо не способен сразу же выкупить бизнес полностью. IBM использовала прием постепенного выхода при продаже своего направления персональных компьютеров фирме Lenovo, а в 2007 году Lanxess с помощью СП передала производство специальных пластиков Ineos. В последнем случае Lanxess получила от Ineos один платеж при создании СП и еще один — через два года, при выходе из него. Вторая выплата была рассчитана по результатам работы направления (что очень удобно, когда оценка бизнеса затруднительна).

Другой подход — продать часть акций какого-либо из подразделений компании и тем самым превратить его в СП. Известно, что в 2008 году по этому пути пошла Dow Chemical, попытавшись продать основные активы своего производства химического cырья кувейтской госкомпании Petrochemicals Industry для привлечения средств и сокращения рисков, связанных с цикличностью отрасли. Увы, в последний момент парламент Кувейта отклонил сделку. Во время азиатского финансового кризиса фирма Doosan ради привлечения средств согласилась продать 50% своего подразделения Oriental Brewery глобальному игроку Interbrew. Сделка дала Oriental Brewery доступ к новым технологиям, маркетинговым сетям и возможностям экономии затрат, улучшив результаты. Таким же образом компания Chesapeake Energy сумела за 2008—2010 годы получить более $8 млрд за счет продажи долей в своих активах по добыче сланцевого газа BP, Equinor, Total и другим фирмам.

Третья, нестандартная альтернатива, — продажа актива с правом обратного лизинга. Это помогает компаниям изъять капиталовложения из менее значимых активов, привязав их при этом к СП. Пример: в ходе агрессивной программы корпоративной реструктуризации (2005—2007 гг.) Sony продала производство микросхем компании Toshiba более чем за $800 млн, а затем созданное обеими компаниями СП арендовало актив, чтобы выпускать микросхемы для PlayStation и другой бытовой электроники Sony.

Консолидация бизнеса. Синергия от подобного типа СП может быть огромной и очень разной. Например, если компании, работающие с природными ресурсами, консолидируют в совместное предприятие свои расположенные близко друг от друга активы, чтобы не конкурировать друг с другом и экономить на инфраструктуре. Следуя той же логике, компании-конкуренты объединяют свои операции в целом регионе, стране или направлении бизнеса — ради синергии на масштабе или экономии на издержках. В 2009 году Morgan Stanley и Citibank консолидировали свои розничные направления брокерских услуг и управления частным капиталом в СП с долями 51:49, причем Citibank получила авансовый платеж в $2,7 млрд наличными. Примерно таким же образом в 2013 году Bertelsmann и Pearson объединили свои столкнувшиеся с проблемами направления массовых изданий в СП с долями 53:47 под названием Penguin Random House.

Компании одной отрасли могут сотрудничать ради консолидации в совместном предприятии бэк-офиса, продаж или закупок для экономии на масштабе. На это пошли три крупных американских автопроизводителя, создав глобальные СП по закупкам. Нефтегазовые фирмы пробуют форматы закупочных кооперативов, а также объединения по логистике, обслуживанию, складским хозяйствам и прочим функциям. В том же направлении действуют и телекоммуникационные компании. В частности, Deutsche Telekom и France Télécom-Orange создали СП BuyIn, объединив в нем закупочную деятельность ради годовой экономии более миллиарда долларов.

Партнерства ради экономичного роста. К услугам компаний, стремящихся к росту с низким риском инвестиций, целый спектр транзакционных структур. Некоторые фонды заключают глобальные стратегические партнерства с располагающими значительными средствами игроками — в том числе госкомпаниями, государственными инвестиционными фондами, фондами прямых инвестиций, — чтобы выявить и реализовать ряд возможностей в рамках сегмента или целого рынка. В числе десятков компаний, выбравших такой путь, за последние годы оказались и международная нефтяная корпорация BP, и европейский производитель химической продукции Borealis, и бразильская нефтяная госкомпания Petrobras, и французский автомобилестроитель Renault.

Компания может приобрести часть акций проблемного бизнес-направления конкурента с привлекательных рынков. В 2003 году французский нефтяной гигант Total купил 50% акций Samsung Chemicals через свое химическое подразделение Atofina и создал СП Samsung Atofina, передав ему технологии, операционные ресурсы и маркетинговый опыт, что подстегнуло рост проекта. В некоторых случаях фирмы могут вместе приобрести третью компанию, как это сделали Votorantim и Suzano, купившие на спаде рынка контрольный пакет акций бразильского ЦБК Ripasa. Сделка была структурирована так, что два владельца-конкурента остались независимыми на рынке, а Ripasa стала совместно контролируемым ими производство. У каждого покупателя появился опцион на приобретение в течение шести лет дополнительных привилегированных и обычных акций Ripasa.

Похожая стратегия — инвестировать в инновационных поставщиков и ИТ-компании либо заключать с ними партнерство. Именно инвестициям и тесному сотрудничеству с поставщиками ключевых запчастей в 1990-х годах Toyota обязана сжатием цикла от концепции до производства, снижением производственных затрат и числа дефектов. Можно вспомнить также, как в 1990-х годах Samsung Electronics разработала программу финансовой поддержки поставщиков и помогла им нарастить технические возможности. Это помогло улучшить ИТ, сэкономить на материалах и сократить время выполнения заказов.

Сегодня похожие сделки могли бы заключать энергетические, химические, добывающие и нефтяные компании: делая миноритарные инвестиции в фирмы «чистых» технологий, зеленой энергетики, переработки отходов или автономных автомобилей и проводя пилотные внедрения проектов. Так старожилы рынков с низким отношением цены к прибыли смогут поучаствовать в работе фирм с намного более высоким потенциалом роста и оценки и быстрее шагнуть в безуглеродное будущее.

Наконец, еще один подход — объединиться с компаниями своей или смежной отрасли ради создания и коммерциализации новых продуктов. В химической отрасли компании уже создают консорциумы и небольшие партнерства для формирования стандартов, разработки и продажи новых экологичных технологий. Схожие подходы будут полезны и другим секторам. Особенно ценны партнерства на прорывных рынках и в передовых ИТ. Многие из них возникнут как простые проекты без образования юрлица, но с перспективой превращения в полноценное совместное предприятие после появления нужной технологии или преодоления определенного финансового порога, позволяющее защититься от рисков и снизить первичные инвестиции.

Приписываемая В. И. Ленину сентенция гласит: «Бывают десятилетия, когда не происходит ничего, и бывают недели, когда происходят десятилетия». В 2020 году мы пережили множество таких недель. Впрочем, периоды кардинальных изменений бывают богаты возможностями. Стратегический анализ существующих СП и партнерств и продуманный подход к созданию новых усилит вашу позицию при выходе из кризиса и поможет нащупать пути к росту при последующем восстановлении экономики.

Об авторах

Джеймс Бэмфорд (James Bamford), Джерард Бейнхэм (Gerard Baynham) и Дэвид Эрнст (David Ernst) — старшие управляющие директора Water Street Partners (входит в группу компаний Ankura). Бэмфорд и Эрнст были глобальными соруководителями практики совместных предприятий и альянсов в McKinsey & Company.