читайте также

Что вам нужно знать об осознанности

Смена состава

Хороший лидер не должен бояться быть славным парнем

Джо Панепинто

Как избежать плохих стратегических решений

Рон Каруччи

читайте также

Более 60 лет США были главными новаторами в сфере финансовых технологий (финтеха). Однако за последние десять лет в лидеры вышел Китай: благодаря смартфонам и цифровизации денежных отношений этому государству удается расширять доступ к финансовым услугам. Но, возможно, КНР не останется лидером надолго. В последнее время центрами развития финтеха становятся африканские страны — например, Нигерия и Кения. Они используют недорогие и доступные технологии, чтобы мобилизовать клиентов радикально новыми способами. Чтобы не отстать от них, американским банкам и финтех-компаниям нужно изучить факторы, которые способствуют их успеху, — и понять, как их догнать.

Можно сказать, что финтех — это просто применение технологий и инноваций для решения финансовых потребностей потребителей и бизнеса (можно привести в пример кредитные карты, интернет-банки или криптовалюты на блокчейне). Конечно, это лишь последний шаг в многовековой эволюции кредитов, контрактов и банков, но финтех стал одним из самых быстроразвивающихся секторов последнего десятилетия. Венчурные капиталисты, традиционные финансовые компании, власти и даже обычные пользователи смартфонов — все они сыграли свою роль в ускорении роста сектора. Повсеместно распространились, например, удаленные платежи, торговля акциями в приложениях и автоматические обращения за страховыми выплатами. По оценкам МВФ, за первую половину 2010-х годов в эту сферу было вложено $50 млрд; ежегодный рост, как правило, превышал сто процентов.

Однако развитие современного финтех-сектора уходит в прошлое на несколько десятков лет и даже дальше. Его сформировали три волны инноваций, эпицентром которых стали конкретные регионы и годы. Первую волну инноваций в секторе создали США, но она стала терять силу, когда фирмы и потребители достигли уровня «и так неплохо». Но изучив прошлое и настоящее финтеха, американские компании смогут наверстать позиции.

Столетие финтеха: 1950—2050 гг.

Во время первой волны современного финтеха появились все технологии, которые задают наши современные привычки. Большая часть этих инноваций возникла в США. Главным прорывом было зарождение современных кредитных карт, важнейшей из которых в начале 1950-х годов стала карта Diners Club: это был намного более удобный способ оплаты, а также легкий способ выдавать клиентам новые кредиты. Следующей инновацией в 1960-е гг. стал «Банкограф» Городского банка Нью-Йорка — автоматическая машина для внесения депозитов, первый прототип банкомата. Лидерство США в сфере финтеха, которое тогда возглавляли банки и другие традиционные финансовые компании, продолжилось и в 1990-е гг. с распространением интернета и зарождением онлайн-банков. На передовой по-прежнему были крупные банки, но у развития было общее направление: экспансия банковских и кредитных услуг в мир за пределами физических отделений.

Вторая волна современного финтеха, которая началась в 2000-е годы и выходит на пик сейчас, возникла в Азии, и в частности в Китае, и создала целый ряд инноваций, которые уже получили широкое распространение. В КНР, огромное население которого относительно мало пользовалось физическими банками, прогресс возглавили приложения для смартфонов. В 2018 году финтех-рынок Поднебесной ($25,5 млрд) cоставлял 46% от глобального объема финтех-инвестиций и стал крупнейшим рынком мира. WeChat и Alipay стали такими успешными платежными платформами, что даже в китайских деревнях торговцы и работники используют персональные QR-коды. Tencent и Alibaba часто проводят масштабные инновации в обход традиционных финансовых фирм. В онлайне появились все возможные услуги: от управления капиталом (такие игроки, как Lufax, действуют только онлайн) до кредитных рейтингов (в Bairong утверждают, что рассчитывают свои оценки с помощью 74 тыс. меток данных для 800 млн пользователей).

Однако кажется, что теперь центр финтех-инноваций смещается еще раз — на этот раз в Африку. Важная отличительная черта этой новой волны — нацеленность на максимальный охват и широкий доступ к услугам мобильного банкинга, в ее основе — распространение мобильных телефонов (и зачастую без функций интернет-соединения). В Африке находятся 33 из 47 наименее развитых стран мира по оценке ООН. Инфраструктура для повсеместного использования смартфонов и интернета, которая строилась несколько десятков лет в США и Китае, находится только в начале пути. Для большинства отраслей это было бы плохо, но финтеху только идет на пользу, поскольку отрасль может сразу прыгнуть далеко вперед.

В отличие от предыдущих волн, которые были основаны на прорывных для своего времени технологиях, новая волна африканского финтеха основана на мобильных телефонах. С начала века на континенте их становилось все больше, а теперь они распространились повсеместно. Это обусловило и быстрый экономический рост: по оценкам МВФ, четыре из пяти лидеров по темпа роста ВВП в мире — именно африканские страны. Пропустив предыдущие волны финтеха (американскую и китайскую), они сразу создают гиперэффективную мобильную инфраструктуру.

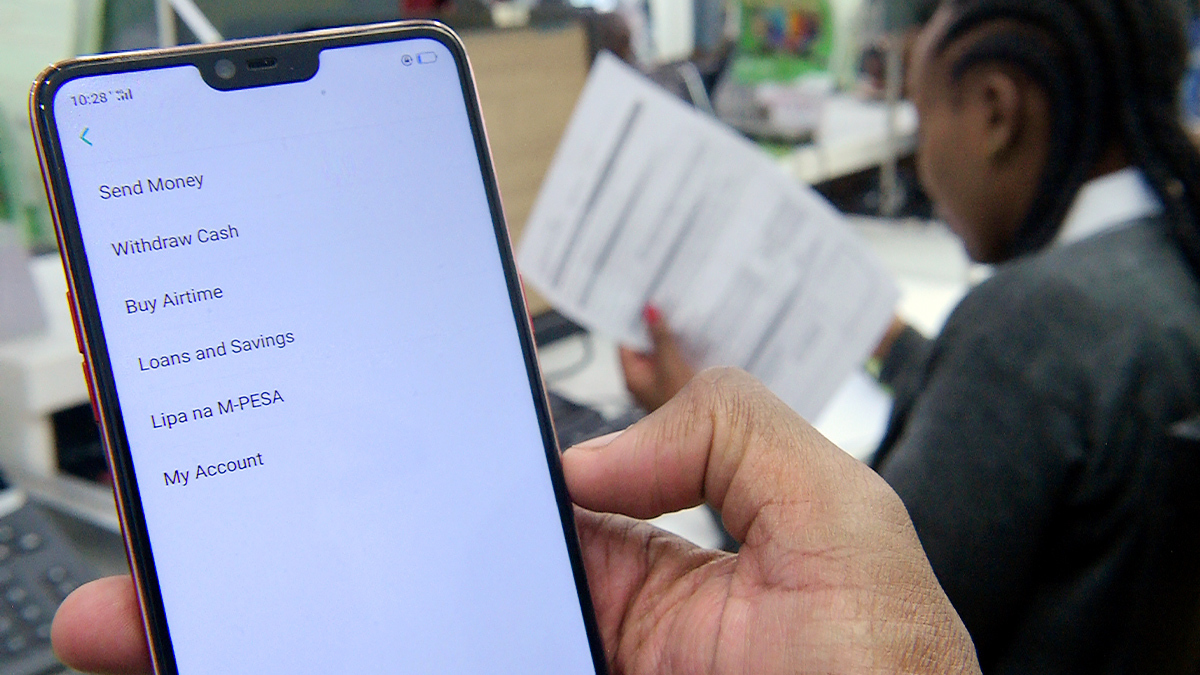

Главный образец — это Кения. В стране большими темпами растет уровень проникновения мобильной связи: число подписок превосходит общую численность населения на 12%, а за ним следуют и финтех-инновации. Создав сервис денежных переводов M-Pesa, это движение возглавил в 2007 году телеком-гигант Safaricom, который обеспечивает 5% ВВП страны. Он работает почти как мобильный банк с ограниченным функционалом, только без необходимости в интернет-соединении. M-Pesa сочетает мобильную инфраструктуру Safaricom с агентской моделью; Safaricom хранит данные о счетах, а клиенты могут обратиться к одному из 110 тыс. агентов по всей стране, чтобы лично провести транзакцию. Система работает на технологии, похожей на СМС, и распространилась уже на семь стран.

Equitel, виртуальный мобильный оператор и конкурент M-Pesa от Safaricom, еще больше расширяет границы доступности финансовых решений, предлагая полный пакет банковских услуг на мобильных устройствах. В равной мере продиктованная новаторской идеей и практической необходимостью, Equitel — это гибридная фирма нового типа, телекоммуникационная компания, возникшая из банкинга. Ее родительская компания Equity Bank объединилась с международным телеком-оператором Airtel, чтобы предложить пользователям новый продукт от двух старых компаний. Чтобы показать, как им пользоваться, компания отправила по всей стране агентов, охватив даже отдаленные регионы, куда банки и телеком-операторы раньше не приходили. С помощью этой стратегии локализма Equitel быстро выросли и захватили 22% рынка мобильных денежных операций всего за пять лет.

Эти компании резко расширили доступ к финансовым услугам в стране. В 2006 году ими могли пользоваться лишь 26% населения страны, а сегодня как минимум базовые возможности есть у 83%. Эти инновации не только идут на экспорт, но и становятся образцами для других стран Африки. Так, 24 страны вдохновились Планом цифровой экономики, следуя примеру Кении. Результаты уже заметны: по оценкам Ассоциации GSM, проникновение мобильной связи в Западной Африке за последнее десятилетие удвоилось, и в 15 странах региона драйвером развития стали мобильные платежи и банкинг. За 2018 год в регионе было создано 23 млн мобильных аккаунтов. Особенно выигрывают от развития финтеха женщины, деревенская беднота и беженцы, которым технологии открывают новые экономические возможности.

Уроки для всех

Что остальной мир может понять из историй финтех-успеха Кении? Есть три главные темы, которые компаниям стоит взять на заметку.

Во-первых, успешные компании успешны благодаря пакетным предложениям. Equity Bank обогнал конкурентов и вырвался с 66-го на 2-е место именно благодаря своей универсальности. Потребители вообще предпочитают тратить меньше сил на поиск и внедрение и пользоваться пакетными услугами и не только на африканском рынке: в США люди в 50% случаев начинают поиск товара на Amazon, а в 44% — там и совершают покупку. Тенденция к универсальным решениям распространяется и на финтех, и на розницу.

Во-вторых, в финансовом секторе важно доверие. Традиционные банки США прекрасно это понимают, но им не удается преобразовать это доверие в революционные продукты. С другой стороны, молодые финтех-компании предлагают максимум инноваций, но не могут похвастаться многолетней репутацией. Прорывной успех кенийских финтех-компаний объясняется в том числе тем, что они сочетали новые и успешные бренды. Например, гибридная фирма Equitel смогла добиться успеха, позаимствовав доверие клиентов у старых брендов Equity Bank и Airtel. Американские фирмы, которые хотят взять с них пример, могли бы заключить партнерства с компаниями, которые бы позволили им поставить инновационные сервисы на известной основе.

В-третьих, ищите факторы, содействующие технологиям, незаметные, но критически важные условия или инфраструктурные элементы, которые совмещаются с технологией и повышают ее шансы на успех. Это необязательно свежие инновации — они могут быть взяты из умирающих или устаревших моделей. Например, онлайн-платформе Amazon помогло обширное использование промежуточных складов, которые, как все ожидали, вымрут из-за роста прямых поставок из интернет-магазинов. А африканский финтех-стартап Safaricom при развертывании M-Pesa выиграл прежде всего за счет физического общения с потенциальными пользователями и широкой географии деятельности агентов. При поиске таких факторов стоит задуматься, какие спящие или недостаточно используемые ресурсы можно применить к конкретной инновации, чтобы она выросла.

Что должны (как можно скорее) понять американские компании

В США следующим финтех-инноваторам придется решить две задачи.

Первая — это подход к финансовой грамотности. По данным Standard & Poor’s, только 57% взрослых американцев финансово грамотны, а среди миллениалов (в возрасте от 25 до 40 лет) этот показатель составляет лишь 24%. Это поколение привыкло к полностью виртуальным деньгам, но не привыкло к работе с рядом финансовых продуктов, которые традиционно связаны с физическими институтами. В этой сфере кенийские компании будут полезным примером: инноваторы помогли людям учиться новому, что привело к эффекту «сосед учит соседа». Миллениалы особенно любят вирусные тренды, а поэтому финансовая грамотность может распространиться быстро, если новые финтех-компании правильно выберут инфлюенсеров.

Вторая задача — это персонализация потребностей и их обеспечения. Американцам в первую очередь нужен пакет решений, который соответствует их задачам и не требует фоновых исследований. Кенийцы начали с отправки денег, а потом обнаружили, что в приложении Equitel есть и подходящий для них сберегательный счет, и американцам тоже близок подход «все в одном». Накопления на свадьбу, детей и пенсию, а также завещания, страхование и инвестиционные услуги — все это нужно объединить в одном приложении, которое будет напоминать пользователю, чем стоит заняться и когда.

Все эти уроки пошли бы на пользу банкам, но у нетрадиционных финансовых игроков есть не меньше возможностей выйти на рынок в США. WeChat превратился из социальной сети в сервис по управлению деньгами, а Equity — из банка в мобильную сеть; и другие компании тоже должны пытаться двигаться между отраслями, чему способствуют современные технологии. Кроме того, стоит рассмотреть межотраслевые партнерства для запуска совместных продуктов (вместо подхода «все делают всё») — и не расстраиваться из-за размывания бренда, а радоваться возможности найти неизведанный уголок. Кажется, что традиционным банкам нечего опасаться и они пока не рискуют потерять большую долю рынка розничного банкинга, но также понятно, что самые успешные компании будущих лет закроют разрыв между кризисным физическим сектором и актуальным технологическим.

Современные волны финтеха — от США до Китая, а теперь и до Кении — позволяют оценить, кто выходит вперед, а кто отстает в обеспечении финансовых потребностей населения. Но что не меняется никогда, так это потребности в доступе и доверии. Использование этих двух факторов для решения потребительских проблем поможет развивающимся странам обогнать развитые. А их переосмысление с учетом уроков от новых лидеров станет ключевой частью будущей волны инноваций.