читайте также

Несгибаемый боец

Анна Натитник

Проектирование — внешним подрядчикам

Амарал Джейсон, Паркер Джеффри

Не притворяйтесь: вы умеете честно критиковать

Рон Ашкеназ

Неигрушечный вопрос: как правильно передать бизнес детям

Ярослав Глазунов

читайте также

Еще до пандемии COVID-19 платформы мобильных платежей переживали бум в США и Китае. Apple Pay (США) и Alipay (Китай) кардинально изменили подход к сделкам, предложив надежные бесконтактные способы расчетов через мобильные телефоны. И хотя обе платформы растут, Alipay опережает своего американского конкурента: на конец 2019 года, по данным Bain & Company, только 9% американских потребителей перешли на Apple Pay против 81% в Китае у Alipay. С учетом численности населения стран, разница в количестве пользователей у Alipay в Китае и Apple Pay в США просто огромна. Какими факторами может объясняться этот разительный контраст?

Благодаря нашему обширному опыту работы с сектором финансовых услуг и платформенными компаниями мы обнаружили два основных движущих фактора успешного освоения платформ: 1) создание полезности для всех сторон процесса и 2) монетизация экосистемы, а не только продукта. Пока Apple Pay лишь немного удается первый пункт, а Alipay преуспевает в обоих направлениях. Руководство других платформ может взять эти примеры на вооружение.

В ApplePay все внимание уделено потребителю

Привитая Стивом Джобсом культура неотступного внимания к качеству клиентского опыта была определяющей и для разработки системы Apple Pay, выведенной на рынок в 2014 году. Идея проста: Apple Pay посредством сигналов беспроводной связи ближнего действия с шифрованием (NFC-технология) взаимодействует с кассовыми терминалами, и у пользователей есть возможность использовать iPhone вместо кредитной карты. Казалось бы, Apple Pay предложила новое клиентское качество, решение будущего, надежное, простое и быстрое: NFC-технология работает с высокоскоростной связью, и для подтверждения операции можно использовать отпечатки пальцев, что позволяет существенно снизить вероятность мошенничества. Но для среднего американского покупателя при расчетах в магазине Apple Pay обеспечивает выигрыш всего в несколько секунд и в этом смысле лишь немного отличается по удобству от дебетовой или кредитной карты.

В Apple меньше задумывались о взаимовыгодном сотрудничестве с банками и торговыми организациями. Рассчитывая на быстрое освоение возможностей платформы пользователями, Apple сразу попыталась монетизировать свое предложение и взимала с банков и эмитентов около 0,15% с каждой транзакции через Apple Pay в дополнение к стандартной комиссии по пластиковой карте, составляющей от 1,15% + $0,05 до 3,15% + $0,10 с операции. Получается, что переходить на новую технологию было не очень выгодно, особенно если учесть еще и расходы на оборудование торговых точек NFC-терминалами, что добавляет к издержкам еще от $1 тыс. до $2 тыс. с учетом необходимого программного обеспечения и обучения персонала. К моменту запуска Apple Pay лишь около 10% кассовых терминалов поддерживали технологию бесконтактных платежей NFC, и финансовые сложности для торговых компаний и ограниченная полезность для клиентов сдерживала освоение нового сервиса.

В 2019 году, спустя пять лет после запуска, рост Apple Pay на домашнем рынке был все таким же медленным: лишь около 6% покупателей при наличии возможности рассчитываться с помощью Apple Pay в магазинах выбирали такой способ платежа, несмотря на то что почти все кассовые терминалы уже поддерживают технологию NFC. Есть все основания полагать, что количество пользователей значительно увеличилось в период пандемии, но, чтобы выйти на уровень доминирования Alipayв Китае, потребуются годы стремительного роста.

В Alipay ориентировались на полезность не только для потребителей, но для всех участников расчетов

Система Alipay, отделившаяся в 2011 году от Alibaba и в 2014-м перешедшая в Ant Financial (сейчас Ant Group), возникла из потребности в надежном проверенном механизме расчетов за товары на площадках онлайн-торговли Alibaba. Alipay стала решением в этой ситуации, но стратегия бизнеса не ограничивалась только платежами.

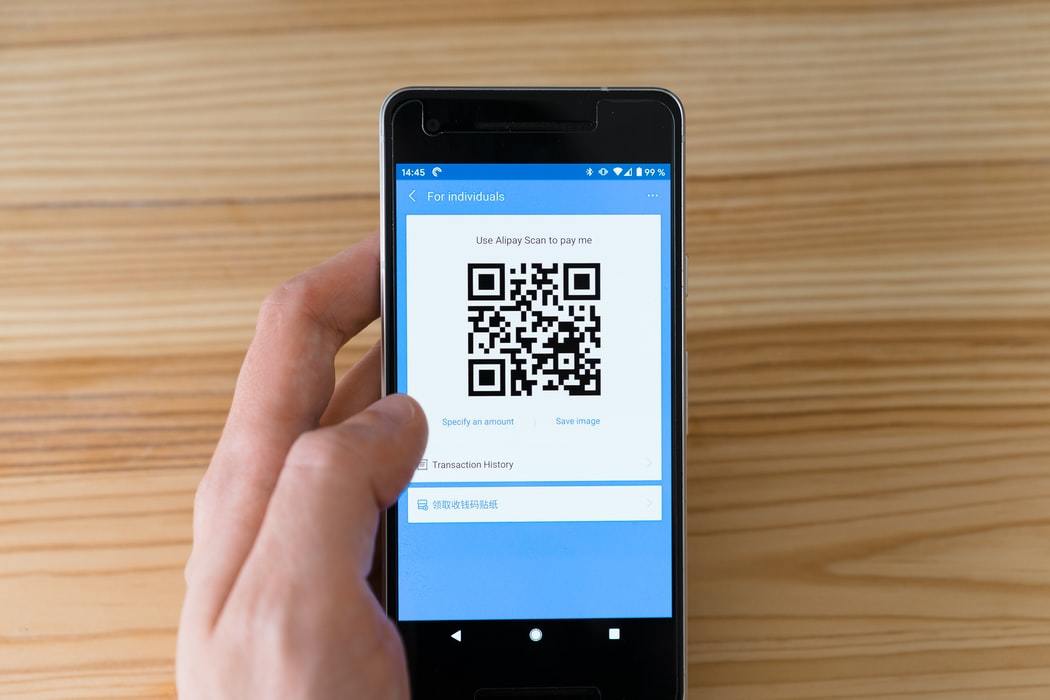

В Alipay с торговой компании взимается комиссия в размере 0,6% с каждой транзакции, что примерно вдвое меньше комиссии за обслуживание платежей по кредитным картам на местном рынке. И хотя для продавцов это более дорогой вариант в сравнении с наличным расчетом, частое использование Alipay позволяет рассчитывать на рост продаж. Мало того, для торговых компаний расходы на внедрение Alipay крайне низки, поскольку не требуются технологии NFC-связи или других специализированных торговых систем. Работа системы строится на QR-кодах, а для их использования при совершении покупки достаточно камеры и подключения к интернету.

В Alipay избрали другой подход к созданию полезности и монетизации платформы по сравнению с Apple Pay. С продавцами делились самыми разными наработками в исследовании потребительских предпочтений, чтобы те предлагали новые сервисы и устраивали адресные промоакции бесплатно. Ant Group работала с продавцами и покупателями, использующими Alipay, чтобы повысить уровень безопасности и минимизировать убытки. Это давало продавцам перспективы дополнительной прибыли и снижение риска. Малый и средний бизнес начал активно осваивать Alipay ради привлечения новых заказов при минимуме инвестиций. С 2014 по 2018 год количество торговых компаний, принимающих платежи с Alipay, выросло приблизительно с 1 млн до 30 млн, то есть с платформой стали работать около 70% торговых компаний в Китае.

По мере роста Alipay у Ant Group появилась возможность использовать аккумулируемые в процессе данные для выстраивания новых партнерских отношений и предложения новых сервисов с потенциалом монетизации. Через Alipay совершаются расчеты в объеме триллионов долларов — против миллиардных оборотов Apple Pay. Используя поступающие данные о платежах, Ant Group предлагает кредитные карты и услуги управления финансами. Для малых и средних торговых предприятий предусмотрены небольшие краткосрочные кредиты. Компания предлагает продукты, которые в обычных условиях не всегда доступны целевому сегменту пользователей — тем выше их полезность. На волне успеха стоимость Ant Group выросла с $75 млрд в 2016 году до $200 млрд всего четыре года спустя.

Уроки для новых платформ

Разумеется, в этой истории есть свои оговорки. Во-первых, в сфере мобильных платежей есть существенные различия между рынком США и Китая. Например, в Китае происходит стремительный переход от использования наличных к мобильным расчетам, тогда как в США — от кредитных карт к бесконтактной технологии, к которой относятся мобильные платежи и кредитные и дебетовые карты с функцией оплаты в одно касание. Мобильный интернет в Китае развивался намного быстрее, чем в США, и мобильные платежи были логичной частью этого развития. Кроме того, стремительный рост китайской экономики подстегивает развитие компаний на китайском рынке платежей, в том числе основного конкурента Alipay — WeChat Pay.

Меняются и предпочтения клиентов. До COVID-19 многих потребителей и торговых операторов в США интересовала скорость, удобство и надежность операций. Теперь важнейшие соображения — здоровье и безопасность, и многие более активно переключаются на бесконтактные платежи. В этих условиях Apple Pay выступает уже как решение другой проблемы, не той, для которой продукт был изначально задуман.

С этим очевидным на сегодня изменением в клиентских предпочтениях компаниям может быть важно пересмотреть свое понимание полезности. Урок для руководителей платформ, соответственно, сводится к двум следующим идеям. Во-первых, руководство должно заботиться о ценности и полезности своего предложения для всех работающих с платформой сторон. Для этого нужно прорабатывать все первоочередные болевые точки, которые к тому же со временем могут меняться. Во-вторых, руководство платформ должно монетизировать не просто продукт, а экосистему, стараясь при этом не создавать нагрузку для клиентов по ту или другую сторону платформы и не тормозить переход на ее использование. Учитывая опыт мобильных платежей и основные движущие силы в освоении продукта рынком, руководство платформ в других отраслях может стремиться стать для клиентов скорее Alipay, чем Apple Pay.

Об авторах

Иэн Гросс (Ian Gross) — руководитель коммерческой службы и стратегии продаж в LinkedIn, участвует в развитии направления Marketing Solutions. Более десяти лет занимается исследованиями в США и Китае, работает в качестве консультанта с компаниями из списка Fortune 500 и платформенными проектами.

Кристофер Перес (Kristofer «Kriffy» Perez) более десяти лет работает с ведущими банками и розничными компаниями в Европе и в Северной и Южной Америке в качестве консультанта по стратегии использования платежных решений. Активно занимается инновациями в сфере технологий, меняющих жизнь общества. Работал с Visa, MasterCard Advisors, Boston Consulting Group, IBM. В его послужном списке более 120 проектов в восьми странах. Окончил Лихайский университет по направлению «инженерная механика», получил MBA в Школе бизнеса Штерна Нью-Йоркского университета.

Би-Лянь Цюа (Bee-Lian Quah) — ассоциированный партнер IBM, работает с клиентами над проектами в области цифровых технологий. В основном занимается сектором финансовых услуг и стратегиями создания продуктов, способных обеспечить новое качество клиентского опыта и опыта взаимодействия с сотрудниками и партнерами. Окончила программы MBA в Школе бизнеса Фукуа при Университет Дьюка и получила степень бакалавра наук в области образования (B.S.E.) по направлению биоинженерии в Университете штата Аризона.