читайте также

Научитесь уважать своих сотрудников

Кристин Порат

Что подразумевается под термином «трансформация»

Скотт Энтони

«Без конкуренции мы бы лениво ползли»

Евгения Чернозатонская

Думаете, вы умеете слушать?

Баруайз Патрик, Миан Шон

читайте также

От редакции. Эту статью и другие материалы, опубликованные в рубрике «2020: Уроки стойкости», вы можете читать бесплатно. Если контент HBR Россия помогает вам преодолевать трудности нынешнего кризиса, лучший способ поддержать нас — оформить подписку.

Экономические последствия коронавируса не перестают нас удивлять. Весной карантин обрушил экономическую активность до беспрецедентно низкого уровня, но после этого шока произошло нечто еще более удивительное. Многие боялись, что теперь рухнет вся система, но эти страхи не оправдались. Рынок начал расти быстрее и сильнее, чем ожидалось, и некоторые сектора экономики США и других стран уже полностью вернулись к докризисному уровню активности.

Руководители, с которыми мы общаемся, отмечают что-то подобное и в своем бизнесе, но не понимают, из-за чего возник такой разрыв между ожиданиями и реальностью — и надолго ли он сохранится. Чтобы ответить на эти вопросы, нужно рассмотреть разные типы и причины рецессий, понять, к какому типу относится кризис, вызванный пандемией COVID-19, а также проанализировать особенности текущего экономического цикла.

Меньше, чем опасались, лучше, чем надеялись

Из-за коронавируса был объявлен карантин, и началось резкое и жесткое сокращение экономики, во время которого было поставлено много антирекордов. Но многие переоценивали его долгосрочные последствия — как системные, так и циклические, — удар был таким сильным, что вызвал общий экономический пессимизм.

Системные риски нашли отражение в массовых предсказаниях новой Великой депрессии, государственных дефолтов, распада банковской системы и дефляции цен. Но цены после некоторых колебаний стабилизировались, стоимость государственных заимствований во всем мире снизилась (несмотря на их большой объем), а банковская система почти не испытывала проблем с ликвидностью (После периода сохранения капитала банки даже готовы снова возобновить выплаты инвесторам.) Более общие системные опасения не оправдались, и ситуация ни в какой момент не выглядела настолько опасной, как в 2008 году.

Многие опасались также циклических рисков, ожидая, что такой важный индикатор экономического здоровья, как безработица, останется в США высоким до конца 2021 года и даже дольше. Аналитики предсказывали несколько волн банкротств, падение рынка недвижимости и возможный коллапс после изначального восстановления (W-образный сценарий).

Но и здесь все сюрпризы были положительными. Безработица все еще недопустимо высока, но она пошла на спад намного быстрее и раньше, чем ожидалось, — уже к сентябрю 2020 года ее уровень в США оказался ниже спрогнозированного к концу 2021-го. Рынок недвижимости проявил удивительную устойчивость: цены почти не просели, а активность и продажи почти (или полностью) вернулись к докризисным показателям. Согласно отчету о ВВП за третий квартал, вышедшему в конце октября, в последние три месяца наблюдался самый высокий экономический рост в истории. Это еще не значит, что экономика США вернулась к нормальному состоянию или к докризисному уровню активности, но все равно свидетельствует о невероятном восстановлении после исторического падения во втором квартале.

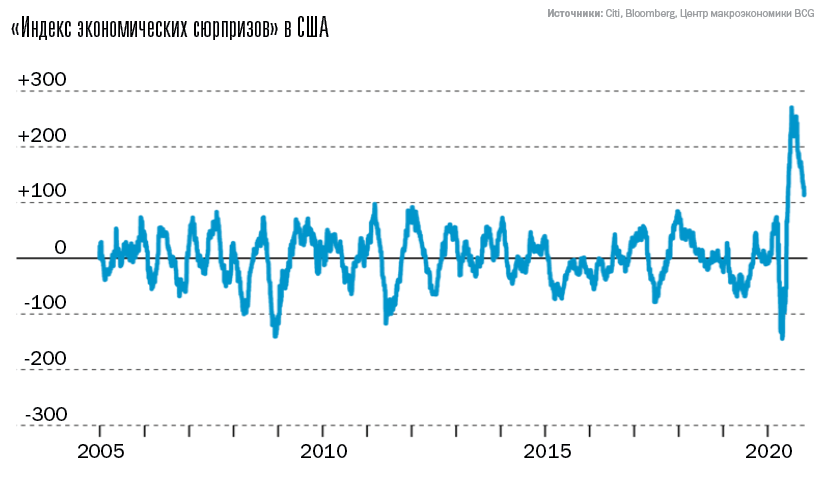

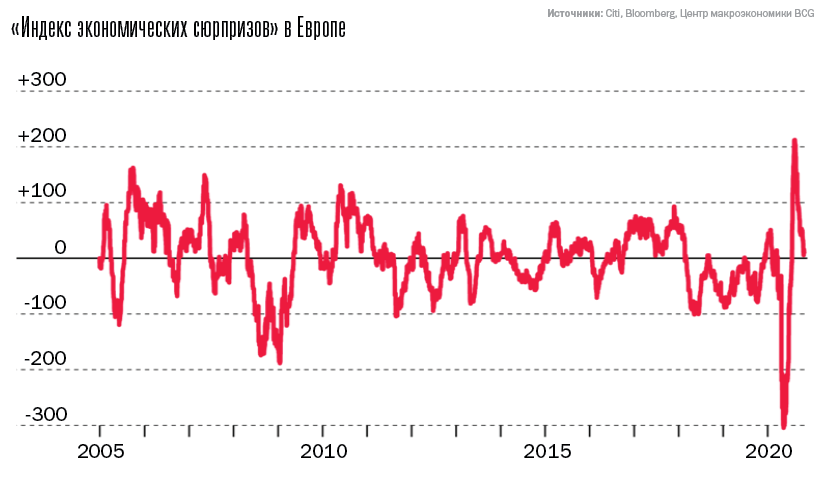

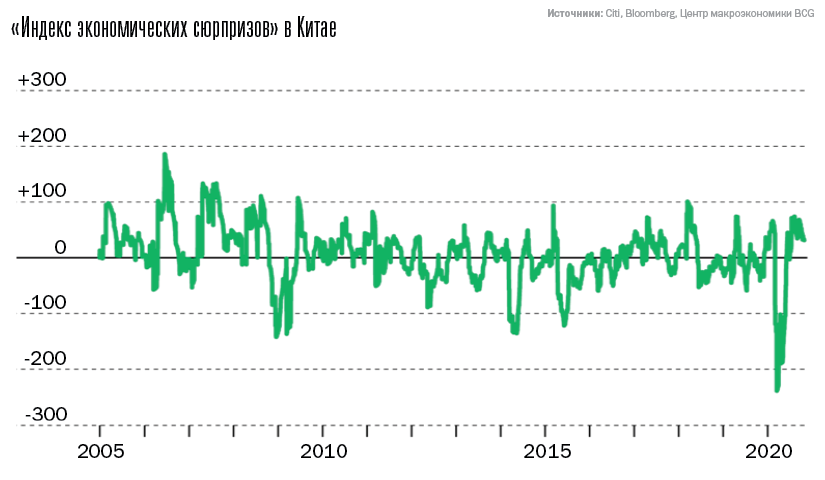

В других странах наблюдается схожая картина. «Индексы экономических сюрпризов» (Economic Surprise Index), которые показывают сумму различий между ожидаемым и фактическим результатом, везде поднялись до рекордных высот — кроме Китая, где и так ожидалось полное восстановление.

Восстановление экономики превосходит ожидания

«Индексы экономических сюрпризов», которые показывают разницу между ожидаемым и фактическим результатом, почти везде поднялись до рекордных высот. Единственное исключение — Китай, где и так ожидалось быстрое и полное восстановление.

Почему рецессия на фоне пандемии COVID-19 оказалась не такой тяжелой

Многие бизнес-лидеры следят за развитием событий в реальном времени и пытаются понять их причины, чтобы предсказать будущее. Рассчитать график восстановления по-прежнему очень сложно (даже если не настолько, как предсказать рецессию). Но полезно подумать о типах, причинах и последствиях рецессий, а также об особенностях текущей ситуации, которые определят дальнейшее восстановление.

У экономических рецессий есть три аспекта, сумма которых может описать динамику восстановления. У рецессии, вызванной пандемией COVID-19, в рамках этой модели можно выделить свои отличительные особенности, которые могут объяснить многое из того, что происходит:

Природа рецессии. Причина падения экономики: например, лопнувший инвестиционный пузырь, финансовый кризис, плохая политика или внешний удар. Несмотря на всю резкость и интенсивность, экономический шок из-за пандемии все же лучше, чем лопнувший пузырь или экономический кризис, которые вызвали последние две рецессии (2001 и 2008—2009 годов), поскольку в этом случае нет еще и избыточного объема инвестиций, с которыми нужно как-то справиться (из-за чего восстановление задерживается и замедляется). Но главная угроза внешнего шока заключается в том, что он может превратиться в системный кризис (как правило, финансовый).

Ответные меры. Принимаемые меры сильно влияют на траекторию восстановления, и в случае с рецессией на фоне COVID-19 здесь можно говорить о положительных моментах. Меры бюджетно-налоговой поддержки были быстрыми, реалистичными и эффективными (в первую очередь в США). Многие по-прежнему ошибочно считают, что количество заболевших и погибших от коронавируса напрямую влияет на экономические результаты, но на самом деле корреляция слабая — именно потому, что мощная экономическая политика нейтрализует часть экономического вреда, нанесенного не слишком успешной борьбой с вирусом. Так, при том, что, по сравнению с другими богатыми странами (например, европейскими), США в основном не удавалось сдерживать коронавирус, по показателям реального экономического роста они все равно остаются впереди, потому что проводили намного более решительный курс. В конечном итоге цель таких мер не допустить «заражения» других сфер — банкротств физических и юридических лиц и нестабильности банковской системы. Здесь в дело вступает третий пункт: структурные повреждения.

Структурные повреждения. Определяющий фактор для формы рецессии. Если рецессия приводит к коллапсу капиталовложений и выбивает людей из активной рабочей силы, снижается производительная способность экономики. Именно это случилось в США в 2008 году: финансовый кризис ударил по росту капитала, сильно осложнив возврат к докризисному уровню. Рецессия на фоне COVID-19 в этом отношении проходит намного легче: после прошлого периода роста не осталось излишков в инвестициях или займов, с которыми пришлось бы разбираться. Кроме того, в отличие от 2008 года, власти действовали быстро, что помогло избежать массовых банкротств и предопределило мощную V-образную модель восстановления объемов заказов на средства производства. Пока что кажется, что во время нынешней рецессии нам удалось избежать крупных структурных повреждений.

Вполне вероятно, что в случае с COVID-19 мы были готовы к самому худшему, потому что до сих пор помним медленное, тяжелое восстановление после Великой рецессии. Если воспользоваться этими тремя критериями, то мы увидим, что Великая рецессия началась с лопнувшего пузыря инвестиций и переросла в финансовый кризис, что, в свою очередь, ударило по балансу компаний финансового сектора, а затем и простых людей. Власти отреагировали на кризис далеко не сразу, а только после того, как экономика уже понесла серьезный урон. Если сравнивать любой кризис с Великой рецессией, то не стоит удивляться, что сейчас восстановление оказалось быстрее.

Будет ли рост после пандемии COVID-19 и дальше приятно удивлять нас?

Чтобы оценить следующий этап восстановления, нужно подумать не только о причинах (это необходимые условия для дальнейшего восстановления), но и об особенностях рецессии, вызванной пандемией COVID-19, чтобы понять, есть ли у нас достаточные условия для роста.

Если подробнее рассмотреть сектора экономики США, можно разделить их на три части, по-разному пострадавшие от вызванной вирусом рецессии. Мы увидим, что потенциал «легкой» части восстановления исчерпан:

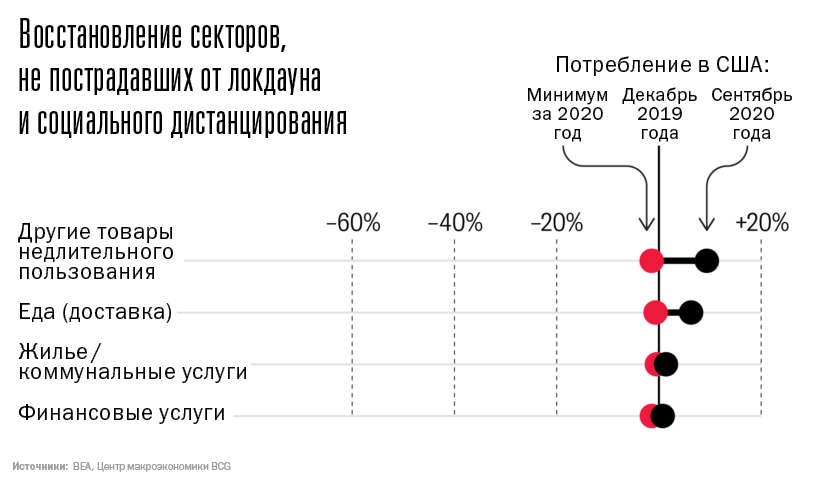

Сектора, не затронутые пандемией: например, недвижимость, потребление энергоресурсов, финансовые услуги и доставка готовой еды. На примере обычного домашнего бюджета можно понять, что эти «фиксированные» расходы не так просто сократить. Эти сектора составляют примерно 46% потребления США и не падают.

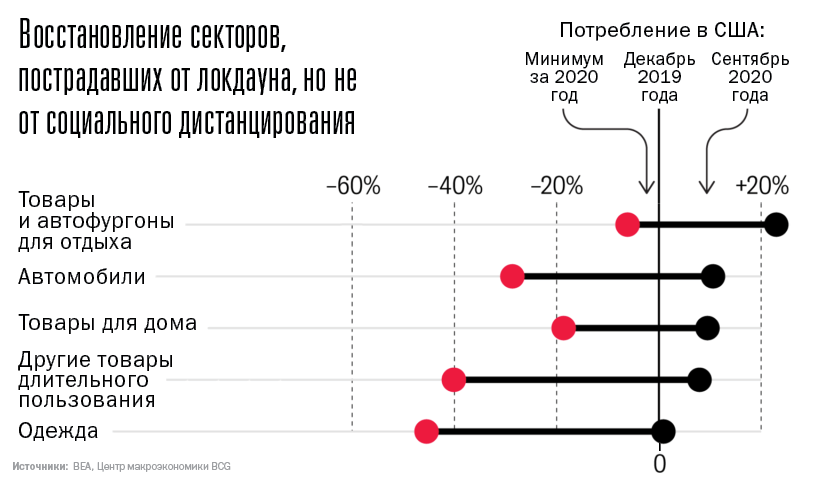

Сектора, затронутые локдауном, но не затронутые социальным дистанцированием, например, производство и продажа автомобилей и других товаров длительного пользования. Эти сектора сильно пострадали от физических локдаунов, но после снятия ограничений сильно (и зачастую полностью) восстановились, а в некоторых случаях даже превзошли докризисные уровни. Их доля в структуре потребления в США составляет примерно 16%.

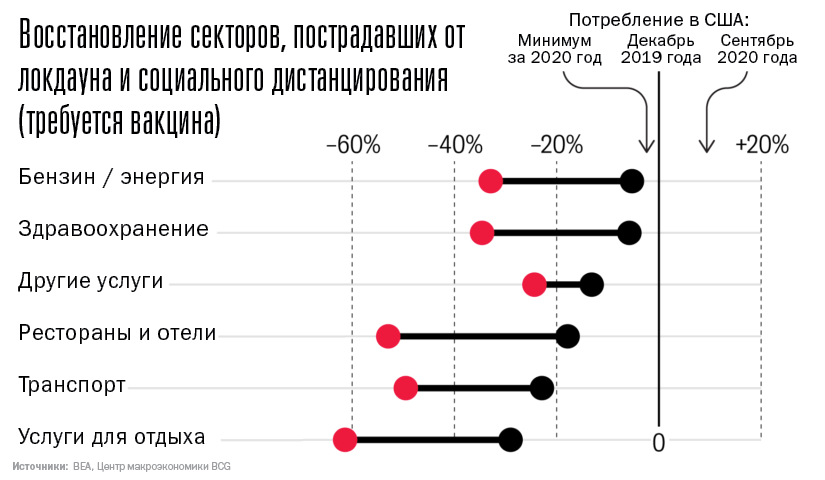

Сектора, которые не восстановятся без вакцины, например, общественный транспорт, отдых и рестораны. Некоторые из них выросли после окончания локдауна, а другие по-прежнему не могут вернуться на докризисные значения, потому что сохраняется риск заражения. Эти сектора составляют примерно 38% потребления США.

Сектора потребления, ставшие драйверами восстановления на фоне пандемии COVID-19

Сектора, не пострадавшие от пандемии, и сектора, затронутые только локдауном, но не затронутые социальным дистанцированием, в целом восстановились. Третья группа секторов, в основном относящихся к сфере услуг, не сможет полностью восстановиться до появления безопасной и эффективной вакцины.

Таким образом, следующий этап мощного восстановления зависит от этой третьей группы секторов, поскольку потенциал второй группы почти исчерпан (а первую кризис и не затронул). Это значит, что на первый план выходит вопрос вакцинации — но пока неясно, когда будет создана безопасная, эффективная вакцина, обеспечивающая долгосрочный иммунитет и доступная для быстрого распространения. Судя по сумме прогнозов на данный момент, появление вакцины и доступ к ней в необходимом объеме (то есть для самых уязвимых слоев населения и тех, кто особенно сильно рискует стать распространителем) можно ожидать примерно ко второму кварталу 2021 года.

Что может пойти не так

Нельзя гарантировать, что вышеописанные необходимые или достаточные условия будут выполнены. Многое может пойти не так, и люди продолжают говорить о грядущем экономическом коллапсе.

Самый худший сценарий, о котором идет речь, — это так называемая W-образная рецессия, то есть еще один период отрицательного роста. Иными словами, после коллапса (второй квартал) и очень быстрого восстановления (третий квартал) может последовать второе падение в четвертом квартале этого года или первом квартале 2021-го.

Насколько это вероятно? Чтобы этот сценарий реализовался, должна начаться новая волна вируса и строгий карантин, который ударит по секторам второй группы. Баланс между экономической активностью и безопасностью населения будет зависеть от вместимости больниц. Как мы видим в Европе, новый локдаун возможен, но в США, с учетом политической динамики, намного более вероятны частичные ограничения, которые оставят пространство для экономического роста.

И хотя мы по-прежнему ожидаем положительного роста до конца 2020-го и в 2021 году, остается еще целый ряд факторов. Если у властей не будет получаться продлить меры налогово-бюджетного стимулирования, это может замедлить подъем — или даже сделать его отрицательным. Кроме того, есть риск политического кризиса (например, в связи с оспариванием результата выборов).

Что это значит для бизнеса

Во времена кризиса легко быть пессимистом и всего бояться — особенно если его причины плохо нам знакомы или если он угрожает системе в целом. Но эта склонность к пессимизму и избеганию действия тоже несет риски. Помните, что 14% компаний во всех секторах во время кризисов наращивают выручку и прибыль — и не просто из-за случайной удачи (например, потому что они выбрали правильный сектор, который начал расти в силу характера кризиса), а благодаря стратегическому планированию и использованию своих особенностей для дифференцированного роста в новых сферах. Следить за общей ситуацией тоже нужно, но руководителям нельзя недооценивать важность измерения, интерпретации и использования ситуации в своем секторе и на своем рынке, чтобы инвестировать и зарабатывать в период восстановления и после кризиса.

Об авторах

Филипп Карлссон-Шлезак (Philipp Carlsson-Szlezak) — партнер и управляющий директор в нью-йоркском офисе BCG, главный экономист BCG.

Пол Шварц (Paul Swartz) — директор и старший экономист BCG Henderson Institute.

Мартин Ривз (Martin Reeves) — председатель правления BCG Henderson Institute в Сан-Франциско.

От редакции. Эту статью и другие материалы, опубликованные в рубрике «2020: Уроки стойкости», вы можете читать бесплатно. Если контент HBR Россия помогает вам преодолевать трудности нынешнего кризиса, лучший способ поддержать нас — оформить подписку.