читайте также

Алексей Малашенко. Ислам и Запад: конфликт идентичностей

Анна Натитник

Впишите в свое расписание паузу-пятнадцатиминутку

Рон Фридман

Глава X5 Retail Group: «Многие консультанты говорили, что мы сумасшедшие»

Марина Иванющенкова, Юлия Фуколова

Пирамида Маслоу знает о мотивации далеко не все

Сьюзен Фоулер

читайте также

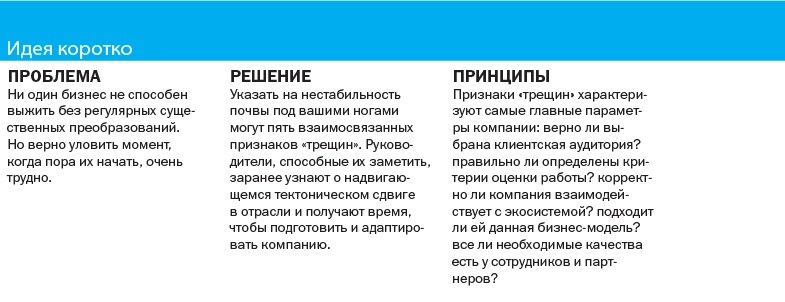

Ни одна компания не способна выжить без преобразований. Но правильно определить момент, когда необходимо изменить основные продукты или бизнес-модель — едва ли не самая сложная из задач руководителя. Вдобавок таким преобразованиям сопротивляются все и всегда: сотрудники чувствуют себя незащищенными, клиенты в растерянности, а инвесторы требуют доказательств разумности новой стратегии. При этом риск неудачи остается высоким: двое из авторов данной статьи провели исследование, показавшее, что, хотя более 80% руководителей крупных предприятий признают, что без трансформации не обойтись, лишь каждый третий убежден, что его компания способна осуществить ее в ближайшие пять-десять лет. Принять решение что-то изменить особенно сложно, если компания показывает хорошие результаты и ею довольны на Уолл-стрит: так и хочется выждать, пока не станет ясно, что перестройка неизбежна. Однако к тому времени может быть поздно — это хорошо доказали многочисленные компании: от Borders и Blockbuster до Compaq и Kodak.

Как же лидер может понять, что пришла пора трансформировать бизнес? Мы выявили пять взаимосвязанных признаков — «трещин», показывающих, что почва под ногами компании не так тверда, как кажется. Эти признаки — предвестники тектонического сдвига в отрасли; они дают руководителю время, чтобы подготовить и адаптировать компанию. Они же, что немаловажно, помогут топ-менеджменту разработать стратегию изменений и заручиться поддержкой акционеров. Наконец, они позволят определить, чего именно недостает организации для будущего успеха, и наметить общее направление трансформации, а в ходе преобразований его можно корректировать.

Чтобы приступить к серьезной перестройке, нужны веские основания, и потому мы смотрели на главное: верно ли выбрана клиентская аудитория? правильно ли определены критерии оценки работы? корректно ли компания взаимодействует с отраслевой экосистемой? подходит ли ей данная бизнес-модель? все ли необходимые качества есть у сотрудников и партнеров?

Как выявлять «трещины» на практике, мы покажем в основном на примере Aetna — компании медицинского страхования. Один из авторов (Марк Бертолини) возглавляет Aetna, а двое других сотрудничали с ней в качестве стратегических консультантов. Остальные примеры взяты из практики Nestlé, Netflix, Xerox и Adobe: все эти компании в последние 15 лет прошли через стратегические изменения. Для каждой «трещины» мы предлагаем список диагностических вопросов: они помогут руководителям заранее распознать угрозу и вовремя отреагировать.

ВЫЯВЛЕНИЕ «ТРЕЩИН» В AETNA

В 2010 году, когда Марк Бертолини встал во главе компании, держателями страховок Aetna были 22 млн человек — это была третья по величине компания на весьма консервативном рынке медицинского страхования. Она входила в список Fortune 100 и, казалось, занимала прочное финансовое положение: ее продажи росли даже во время рецессии 2008—2009 годов, когда миллионы людей потеряли работу и вместе с ней страховку. Принятый в 2010 году закон о доступном медицинском обслуживании, предполагавший реформу отрасли, не помешал ее процветанию. За первый год, проведенный Бертолини в должности, Aetna увеличила чистую прибыль на 38% и казалась неуязвимой.

Однако с момента своего прихода Бертолини стал говорить на стратегических собраниях совета директоров о необходимости преобразований: Aetna должна выйти за рамки традиционной модели страховой компании. Отчасти Марк опирался на личный опыт: он едва не погиб, катаясь на горных лыжах, а у его сына обнаружили редкую форму рака — все это заставило его критически отнестись к системе здравоохранения в США. Свои догадки он подкрепил указанием на явные «трещины», предвещавшие скорые перемены: медицинское страхование в его нынешней форме со временем, вероятно, исчезнет и будет заменено новым бизнесом по обслуживанию потребителей и поставщиков медицинских услуг. Если Aetna пойдет лишь на незначительные изменения, настаивал Бертолини, ей грозит либо медленное умирание, либо быстрое уничтожение новыми игроками рынка — зато, если она решится на трансформацию и воспользуется открывающимися возможностями, то к 2020 году может удвоить свою прибыль.

На момент написания статьи программа трансформации в Aetna далека от завершения и ее успех невозможно гарантировать. Цель статьи — не рассказать об этой программе, а изучить каждый признак «трещины» и продемонстрировать, как все они помогли Бертолини и совету директоров Aetna принять решение о трансформации компании, несмотря на ее, казалось бы, отличное финансовое положение.

1. Потребности клиентов

На протяжении своей почти 160-летней истории Aetna работала преимущественно с крупными организациями — корпорациями, госучреждениями, университетами. Как правило, в каждой из них страховой план или планы для всей компании выбирал один человек или небольшой отдел. Таким образом, Aetna специализировалась на продажах страховых планов посредникам, а не конечным потребителям.

Именно в этом месте и залегала «трещина». Менеджеры по льготам и страховые посредники ищут выгод для организаций, а сегодня выгодно предлагать сотрудникам нечто «новое». Это влекло за собой появление в полисах условий, которыми мало кто пользовался, но которые генерировали большие страховые премии. Кроме того, распространились универсальные страховые планы, то есть сотрудники организаций не могли выбрать подходящий для себя вариант.

Бертолини осознал, что потребности застрахованных людей намного важнее, чем желания его контрагентов — менеджеров по льготам. Угождать посредникам стало даже опасным для страховщика, потому что и работодатели, и сотрудники начинали активно выбирать медицинское страхование и уделяли все большее внимание цене. Закон о доступном медицинском обслуживании привлек общественное внимание к высокой стоимости врачебных услуг в США: она стала фактором конкурентоспособности американских компаний. Работодатели начали переносить затраты на страховку на своих сотрудников, предлагая им планы с высоким уровнем доплат из собственного кармана. И примерно в тот же момент, когда сотрудников принуждали к дополнительным расходам, новые технологии вроде Google и WebMD открыли им широкий доступ к медицинской информации. Все это привело к вспышке активности потребителей: они захотели иметь больше контроля над составом и стоимостью своих страховок.

Бертолини понял: желая сохранить статус крупнейшего игрока, Aetna должна разработать продукты и услуги, удовлетворяющие потребность конечных пользователей в доступной медицине. Именно эта цель стала основой стратегии комплексной трансформации компании. Для ее реализации потребовался переход от чистой модели B2B к освоению элементов B2C, чтобы потребитель мог принять информированное решение о своем здоровье и необходимом страховом плане. Сфокусировавшись на традиционном типе покупателей, Aetna оторвалась от насущных потребностей своих истинных клиентов — таких, как выбор страховки для конкретного случая или получение от медучреждений оптимальных по качеству и цене услуг.

Aetna — не единственная компания, разглядевшая признаки «трещин» между потребностями нынешних и будущих клиентов. Примерно по той же модели в начале 2000-х изменилась Nestlé. В 1997 году эта компания была крупнейшим производителем продуктов питания в мире. Две трети прибыли она получала от ключевых сегментов — производства прохладительных напитков, молочных продуктов, шоколада и кондитерских изделий. Однако глава компании Петер Брабек-Летмате не был уверен, что эта стратегия окажется устойчивой в условиях стремительной эволюции потребительского поведения. Покупатели все больше интересовались здоровым питанием и здоровым образом жизни, и руководство Nestlé начало опасаться, что в будущем компания не впишется в спрос. И тогда Брабек-Летмате сообщил акционерам, партнерам и сотрудникам, что «из успешного производителя продуктов питания и напитков решено трансформироваться в компанию по производству продуктов здорового питания и товаров для здоровья с акцентом на исследования и маркетинг». Было необходимо выявить потребности людей в сфере физкультуры и здоровья — и разработать продукты и бренды в соответствии с ними. Сегодня, 15 лет спустя, традиционные ключевые сегменты приносят Nestlé всего 47% прибыли, а рост компании обеспечивается за счет нового поля деятельности.

Диагностика

Чтобы определить, наметилась ли «трещина» в вашей работе с клиентами, поговорите с 10 потребителями в каждой из трех категорий: наиболее прибыльные; наименее прибыльные; в данный момент не работающие с вами. Не просите их дать отзыв о вашей работе — вместо этого постарайтесь выяснить, какие функциональные, социальные и эмоциональные потребности каждая из групп пытается удовлетворить и какие разочарования постигают ее на этом пути. Вам помогут следующие вопросы.

- Какова главная неудовлетворенная потребность каждой из групп клиентов? Значительно ли они отличаются у разных типов клиентов (в случае Aetna это были менеджеры по льготам, больницы и индивидуальные клиенты)?

- Есть ли у клиентов, которых мы сейчас не охватываем, новые потребности, на которые рынок пока не ответил? Если да, может ли этим воспользоваться новый конкурент?

- Действительно ли клиенты преданы нашим продуктам или у них пока нет другого выбора? Готовы ли они перейти к конкурентам?

- Если мы компания B2B, не расходятся ли желания наших бизнес-клиентов с желаниями самих потребителей товаров или услуг?

- Можно ли применить новые технологии, чтобы упростить обслуживание потребителей?

2. Показатели

Когда в развитии отрасли происходит перелом, привычные метрики могут оказаться неинформативными и даже опасными. Если руководитель продолжит пользоваться инструментами, которые надежно описывали работу раньше, но не сейчас, он может привести компанию к спаду, а то и краху, в то время как метрики будут показывать, что все идет отлично. Долгое время Aetna опиралась на один параметр: широта выбора для держателей полисов. Менеджеры по льготам хотели работать с самыми крупными сетевыми медучреждениями, чтобы сотрудники не жаловались, что в страховку не включены нужные им специалисты и услуги. В такой парадигме «инновации» заключались в том, чтобы у держателей полисов был более широкий выбор медучреждений, а у компаний — богатый спектр страховых пакетов для разных категорий сотрудников.

Когда Aetna признала, что главным ее клиентом вскоре может стать не менеджер по льготам, а конечный потребитель, она увидела, что ей придется изменить подход к измерению ценности своих продуктов. Личный опыт Бертолини по поиску медицинских услуг подтвердил его опасения, что показатели эффективности в Aetna плохо соотносятся с потребностями людей. Система предлагала множество вариантов, но оставалась обезличенной, запутанной и неэкономичной. Некому было помочь пациенту контролировать качество обслуживания и избегать ненужных анализов и посещений врачей.

Когда цены стали расти, а дополнительные затраты — переноситься на сотрудников, Aetna поняла, что отрасли пора начинать оценивать свою работу по трем факторам — «тройной цели»: увеличение комфортности обслуживания, улучшение здоровья населения и сокращение затрат. Именно такое определение ценности услуги значимо для ее будущих потребителей.

Движение к «тройной цели» потребовало новых метрик. Десятилетиями Aetna стремилась наращивать клиентскую базу и снижать риски, но в новой ситуации важнее оказалось удерживать существующих клиентов. Чем больше стабильности в составе пациентов, тем проще вести профилактику и предоставлять медицинские услуги по индивидуальному графику. Показатели привлечения клиентов уступили место показателям повышения лояльности. Инвестировать в здоровый образ жизни стало выгоднее и для страхователей, и для медучреждений.

Чтобы показать, что «тройная цель» работает, Бертолини превратил Aetna в испытательный полигон. Он предоставил 50 тысячам своих сотрудников выбор из широкого спектра программ здорового образа жизни — от фитнес- центров до альтернативных оздоровительных методов, таких как йога, медитация и массаж. По его мнению, это должно было снизить общие затраты компании на медицину и сделать сотрудников счастливее и здоровее. Анкетирование показало, что уровень стресса в компании снизился на 28%, качество сна выросло на 20%, люди на 19% реже стали жаловаться на боли. Расходы на медицину упали, а производительность труда повысилась. Aetna добавила эти показатели к критериям оценки клиентов B2B — и они стали базисом для ведения конкуренции в отрасли.

Другие компании также поняли, что традиционные критерии успеха уводят их от цели. К 2008 году Adobe — создатель программ Photoshop и Illustrator, гигант Силиконовой долины — стала вторым крупнейшим производителем программ для ПК в мире (первый — Microsoft). После ряда дискуссий гендиректор компании Шантану Нарайена и его коллеги осознали, что компании нельзя более ограничиваться производством программ для настольных компьютеров и что свою прежнюю миссию — дать творческим профессионалам инструменты для работы на ПК — необходимо пересмотреть.

Первые 25 лет жизни Adobe измеряла успех числом лицензированных программных пакетов. Но ее клиентам нужны были реальные результаты — такие, как повышение посещаемости веб-сайтов и рост дохода. Уяснив это, Нарайен решил разделить продукцию компании на два блока, каждый из которых был связан с предоставлением «облачных» услуг. Основное подразделение Adobe, занимающееся цифровыми медиа, разработало Creative Cloud — набор из 19 приложений, распространяемый по годовой подписке за $50 в месяц. Новое подразделение цифрового маркетинга создало Marketing Cloud — продукт из восьми программ и приложений, также предлагаемый по подписке.

После этих преобразований Adobe необходимо было убедиться в эффективности новой стратегии. Ключевой метрикой стало число месячных и годовых подписок — новых и повторных, — а не проданных программных пакетов. По этому критерию оба подразделения достигли желаемых показателей. Компания успешно перенесла фокус с продуктов на построение долгосрочных отношений — эти изменения стали возможны после обнаружения «трещины».

Диагностика

Чтобы убедиться, что вы используете правильные критерии, соберите представителей разных подразделений компании и вместе проверьте, соответствуют ли ваши метрики потребностям клиентов. Не бойтесь подвергать сомнению актуальность и логичность каждого критерия. Ориентируйтесь на следующие вопросы.

- Понимаем ли мы, что нужно нашим клиентам? Насколько наш продукт или услуга соответствует тому, что ценит потребитель?

- Можно ли ожидать, что через какое-то время клиенты по-новому будут оценивать качество?

- Насколько тесно коррелируют показатели удовлетворенности клиентов и финансовые метрики? Удовлетворенность клиентов так же высока, как финансовые показатели?

- Мы измеряем единицы и объемы — или результаты? Если результаты, то важные для кого: для клиентов или для нас самих?

- Есть ли у наших продуктов функции и элементы, которые не нужны большинству клиентов?

- Существует ли новый показатель, соответствующий будущим потребностям клиентов?

3. Положение в отрасли

Компании, начинающие как нишевые, часто расширяют свою сферу деятельности. Если в вашу область начинают проникать игроки с низкими ценами, это может быть признаком третьего типа «трещин». Остерегайтесь компаний, которые начинают заниматься тем же, чем и вы.

Бизнес Aetna подвергся атакам с двух фронтов. Первая атака была со стороны публичных и частных бирж медицинского страхования, возникших в ходе реформы системы здравоохранения. Появление этих цифровых рынков изменило подход работодателей и сотрудников к покупке страховых полисов. Теперь перечень и описание страховых планов на специальных веб-сайтах стали определять посредники, в том числе консультанты. Такие консалтинговые фирмы, как Towers Watson и Aon Hewitt, превратились в многомиллиардные бизнесы, помогая людям и компаниям разобраться в тонкостях страхования. Затем они стали создавать простые онлайн-биржи для желающих сравнить предложения разных страховщиков. В свое время они консультировали клиентов Aetna — а теперь превратились в ее конкурентов.

Со второй угрозой Aetna столкнулась в 2013-м: тогда больницы и другие поставщики медицинских услуг стали страховать определенные когорты населения. Возникла опасность того, что услуги таких посредников между клиентами и лечебными учреждениями, как Aetna и другие страховщики, окажутся никому не нужны.

Похожая история произошла с Xerox: она стала ощущать себя лишней в отраслевой экосистеме. К концу 1990-х азиатские конкуренты вроде Canon и Ricoh сделали копиры и принтеры привычным элементом офиса. Одновременно крупные корпоративные клиенты начали отдавать покупку и обслуживание оргтехники на аутсорсинг мелким подрядчикам, стремившимся сэкономить клиентам побольше денег, — так что прибыльность Xerox падала. В 2001 году новая глава компании Энн Малкахи приняла решение о трансформации, которая бы снизила зависимость Xerox от производства и сделала акцент на услугах по аутсорсингу бизнес-процессов. Xerox вознамерилась не только заниматься оргтехникой, но и взять на себя административные задачи — от технической поддержки до обработки отчетности и управления взаимоотношениями с клиентами. Компания сумела занять место в сфере административных услуг и использовать новые возможности для роста. За следующие 15 лет традиционный бизнес Xerox показал падение — и теперь почти 60% дохода компания получает от аутсорсинга бизнес-услуг.

Диагностика

Чтобы определить, насколько шатко ваше положение в отраслевой экосистеме, оглядитесь вокруг: изучите стартапы, ближайших соперников и всех своих партнеров и поставщиков, способных отвечать старым и новым потребностям клиентов. Чтобы упростить задачу, составьте список из 10 компаний — потенциальных конкурентов. Ответьте на следующие вопросы.

- Как влияют на отрасль законодательные, технологические и другие изменения: проще ли теперь войти на рынок, стали ли потребители по-новому пользоваться нашей продукцией?

- Как внешние силы влияют на роль компании в отрасли? Снижают ли они ее?

- Не появилась ли революционная технология, способная изменить соотношение ценности и затрат в продукции нашей отрасли?

- Не начали ли клиенты сами выполнять работу, которую мы им предлагаем, не отдали ли ее на аутсорсинг кому-нибудь другому?

- Можно ли сказать, что наша отрасль и спектр конкурентов расширяются? Идет ли консолидация крупных игроков, означающая, что вести бизнес по-старому становится сложнее?

4. Бизнес-модель

Успешные компании часто думают, что бизнес-модель, хорошо служившая им много лет, не подведет и в будущем. Но даже если ваша нынешняя модель широко используется и гарантирует прибыль, это не значит, что так будет всегда.

В случае с Aetna высокие финансовые показатели в период роста цен на здравоохранение означали, что бизнес-модель удобна компании, но уже невыгодна клиентам — работодателям и их сотрудникам. Эта модель предполагала, что страховые тарифы должны превышать выплаты. Такая практика — ограничение выплат при резком росте взносов — в 2010 году вызвала разочарование в деятельности страховщиков.

Обнаружив первые три «трещины», Aetna решила найти новые способы создания прибыли. Она наметила два пути обновления бизнес-модели. Первый — открытие потребительского подразделения в Хартфорде (штат Коннектикут), знаменующее начало перехода к формату B2C. Для этого нужно было сфокусироваться на прямой рекламе потребителю и создать цифровые системы дистрибуции для новых, заточенных под конечного пользователя продуктов, запуск которых состоится в 2016 году. Из-за расходов, не покрываемых страховкой, и доплат за полис на потребителя к тому времени легло уже 40% затрат на здравоохранение (остальное покрывал работодатель). Предвидя, что вскоре эта доля вырастет до 50%, Aetna решила создать собственную биржу — нечто вроде Amazon.

Второй проект был нацелен на поставщиков медицинских услуг. Предугадав, что больницы и клиники будут все чаще сами страховать определенные группы населения, Aetna стала предлагать этим организациям не только традиционные страховые продукты и услуги по управлению рисками, но и новые технологии. Компания открыла подразделение Healthagen — уже не в Хартфорде, а в Денвере и Силиконовой долине. Задача подразделения — помогать клиникам управлять затратами и рисками и одновременно заботиться о здоровье разных слоев населения. Для Бертолини это был способ превратиться в обработчика больших данных — эдакого Intel — новых сетей медучреждений.

Разумеется, новые пути искала не только Aetna. Основав Netflix в 1997 году, Рид Хастингс исходил из того, что его задача — за счет почтовой доставки DVD по подписке обойти «физические» магазины вроде Blockbuster. Несмотря на успех начинания, Хастингс понимал: близится переворот — переход к потоковому видео.

Демонстрация контента онлайн поначалу представлялась делом сомнительным из-за недостаточной пропускной способности сетей, сопротивления потребителей и нежелания Голливуда заключать новые виды договоров. Но Хастингс решился на перемены. В 2011 году Netflix объявила о планах отделить почтовый DVD-бизнес и сосредоточиться на стриминговом сервисе — и потеряла сотни тысяч подписчиков. Хастингс признал поражение и вернул все на круги своя, сохранив бизнес по прокату DVD и обещав относиться к обоим направлениям одинаково.

Тем не менее вскоре выяснилось, что Хастингс был прав: когда Netflix ускорила темпы перехода к новой модели, всего за три года ее доход вырос вдвое. Обнаружить «трещину» и нанести упреждающий удар оказалось выгоднее, чем ждать, пока спад отрасли станет очевидным.

Диагностика

Чтобы определить, нет ли «трещин» в вашей бизнес-модели, изучите ее и проанализируйте, поможет ли она вам бороться с новыми конкурентами и работать по новым показателям. Задайте себе следующие вопросы.

- Есть ли в нашей отрасли хоть один конкурент с иной бизнес-моделью, — даже такой, которая выглядит финансово непривлекательно?

- Как наш способ извлечения прибыли соотносится с созданием потребительской ценности? Не отпугивает ли клиентов повышение цен или необходимость за что-то доплачивать?

- Насколько устойчивы ключевые компоненты нынешней бизнес-модели, например ценностное предложение для клиентов, ресурсы, процессы, формула прибыли? Не «подкосят» ли их внешние силы или новые конкуренты?

- Стоит ли ожидать, что по мере развития отрасли стратегические предпосылки (касающиеся рисков, дифференциации, роста), которые лежат в основе бизнес-модели, не изменятся?

5. Кадры

Топ-менеджерам стоит размышлять над тем, какие навыки, профессиональные качества и организационные структуры потребуются компании в будущем. Если это будущее испещрено «трещинами», велик риск «выпасть из обоймы». Пятый тип «трещин» — особенный: его замечают после обнаружения четырех предыдущих. Однако если вы чувствуете, что сотрудники не соответствуют требованиям новой эпохи, этого уже достаточно, чтобы понять: организация морально устарела.

Проанализировав варианты развития Aetna и выявив «трещины», Бертолини понял, что его самый рискованный актив — сотрудники: проблема была не только в найме, но и воспитании собственных кадров — смелых и решительных. Осознав это, компания открыла офис технологического подразделения Healthagen не в Хартфорде, а в Денвере и в Силиконовой долине. Там было легче найти специалистов по разработке ПО для контроля и обеспечения здоровья пациентов. Убежденный в том, что Healthagen сыграет ключевую роль в трансформации Aetna, Бертолини заявил, что этот проект «подорвет традиционную индустрию страхования».

Nestlé, Adobe и Xerox прошли через нечто подобное, признав: чтобы дать отпор силам, сотрясающим устои отрасли, нужны качественно новые кадры. Nestlé, специализирующейся в основном на продуктах питания и товарах для здорового образа жизни, потребовались специалисты в столь разных областях, как этнография и экономика здоровья. Компания увеличила ассигнования на исследования, открыла Институт питания Nestlé, начала сотрудничать с рядом университетов и брать на работу только что защитившихся аспирантов. Adobe пришлось совершенствоваться в новой для себя сфере цифрового маркетинга, чтобы реализовать стратегию Marketing Cloud. А Xerox была вынуждена нанять тысячи специалистов из более чем десятка разных отраслей, чтобы предложить потребителям качественные бизнес-услуги.

Диагностика

Следующие вопросы помогут вам обнаружить очередную «трещину» — в кадрах и организационной структуре компании.

- Мы будем удовлетворять потребности клиентов, если для этого понадобятся новые навыки?

- Достаточно ли у нас молодых лидеров, с энтузиазмом ожидающих перемен?

- Стремится ли наша компания привлекать технически подкованных специалистов?

- Воспитание и привлечение кадров — задача руководства или отдела персонала?

ОТ ТЕКТОНИЧЕСКИХ СДВИГОВ К НОВОЙ СТРАТЕГИИ

Если судить по «трещинам», Aetna грозил крах. Но те же самые «трещины» указывали компании путь к успеху. Заранее получив предупреждение, Бертолини смог встретить будущее во всеоружии. У Aetna был капитал для инвестиций в инновации. Еще важнее то, что в 2010 году только страховые компании обладали и опытом, и информацией, необходимой для того, чтобы получать прибыль, предлагая населению экономичное и качественное медицинское обслуживание. Поэтому Aetna смогла отказаться от теряющей популярность страховой модели, по которой клиентам возмещались затраты на дорогостоящее лечение. В результате со временем компания смогла занять на рынке новые ниши.

Доказывать необходимость упреждающего удара — занятие не из простых. Возможно, Рид Хастингс допустил ошибку, публично объявив о грядущих переменах в Netflix. Однако, как и руководители Nestlé, Adobe и Xerox, он в конечном итоге понял: людям нужно время, чтобы осознать масштаб такого замысла. Во всех этих компаниях до сих пор идут преобразования.

Когда Aetna проанализировала «трещины» и свела их в единую картину, у нее родилась новая стратегия развития. А ведь многие компании из сектора здравоохранения только недавно осознали необходимость перемен. В середине 2015 года Aetna объявила о готовности приобрести конкурента — компанию Humana — за 37 млрд долларов и за счет этого сохранить место в тройке крупнейших игроков рынка. Это приобретение позволит Aetna расширить сферу влияния. По словам Бертолини, другая цель сделки — «скорее превратиться в компанию, ориентированную на конечного потребителя».

Процесс трансформации может существенно затянуться, но поиск «трещин» поможет организациям яснее увидеть пути преодоления неизбежных помех. Руководители смогут определить проблемы, переманить на свою сторону топ-менеджеров и убедить акционеров в необходимости перемен — и все это за годы до того, как ситуация обострится и для трансформации не останется ни времени, ни средств.