читайте также

Бывший министр образования Туниса о том, чему он научился во время Арабской весны

Тофик Джеласси

Как «параноики» из Yahoo построили эффективную культуру кибербезопасности

Джош Шварц, Кери Перлсон, Маша Арбисман, Шон Спозито

«Удобный или запоминающийся?»: каким должен быть пользовательский опыт бренда

Александр Буойе, Лерзан Аксой, Люк Уильямс, Тимоти Кейнингем

6 способов не согласиться с топ-менеджером

Присцилла Кламан

читайте также

Марш на кухню: как лектории побеждают кризис

Владимир Рувинский

Как помогать людям методом «сделай сам»

Аталай Атасу, Картик Рамачандран, Цань Чжан

Два способа вылечить синдром «гонки с остановками»

Рон Ашкеназ

Основатель ресторанных сетей о том, почему в Лондоне работать проще, чем в Москве

Зельман Михаил

За последние 20 лет прогрессивно мыслящие ученые, консультанты и руководители компаний и НКО обосновали теорию о том, что бизнес станет процветать, если начнет реализовывать «зеленую» и социально ответственную программу действий. Эта группа, которую я называю «Корпорацией ответственных», верила, что благодаря измерениям параметров и публикации результатов социальных и экологических программ в мире произойдут четыре важных изменения. Вот какие:

Показатели «окружающая среда, социальные программы, корпоративное управление» (КСО) улучшатся (ведь тем, что измеряют, можно управлять).

Появится связь между улучшенными показателями социального и экологического развития компании, с одной стороны, и прибылью — с другой.

Инвесторы и потребители вознаградят компании с хорошими показателями КСО и надавят на отстающих.

Получат распространение более всеобъемлющие и точные методы измерения КСО.

Постепенно этот цикл с положительной обратной связью приведет к появлению более ответственных форм капитализма.

ИДЕЯ КОРОТКО

НадеждыЗа последние 20 лет многие поверили, что мир станет лучше, когда корпорации научатся измерять свои экологические и социальные результаты и отчитываться по ним. Бизнес будет приносить меньше вреда планете и больше пользы обществу, а инвесторы и потребители своими деньгами вознаградят наиболее отличившиеся на этом попроще компании. Капитализм трансформируется в нечто более сознательное и ответственное.

Реальность

Это не сработало. Отчеты по КСО неточны и не сравнимы друг с другом, а восторги от инвестиций в устойчивое развитие не соответствуют их размерам. Тем временем возникают новые угрозы окружающей среде и растет уровень неравенства в обществе.

Как сделать лучше

Если точнее оценивать работу по КСО, давление акционеров постепенно ее улучшит. Необходимо разработать строгие правила, придумать стимулы для инвесторов, пересмотреть представления о том, что хорошо для компаний и общества.

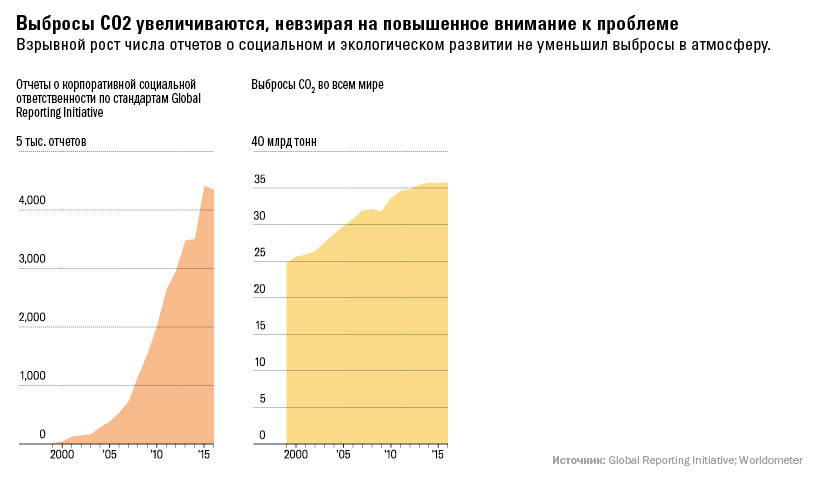

Случайный наблюдатель мог бы подумать, что данный подход работает. В 2011 году авторы опубликованной в HBR статьи под названием «Экономика устойчивого развития» («The Sustainable Economy») выразили уверенность в том, что принципы рациональности и самодостаточности станут частью «стандартного метода ведения дел». В какой-то степени они оказались правы: за последние 20 лет в сто раз увеличилось число компаний, которые публикуют отчеты по КСО, соответствующие стандартам «Глобальной инициативы по отчетности» (GRI) — на данный момент самым всеобъемлющим. Одновременно, по данным «Международного альянса по устойчивым инвестициям» (Global Sustainable Investment Alliance), социально ответственные инвестиции превысили $30 трлн и составили одну треть от всех активов, управляемых профессионально.

Однако более тщательное изучение этой информации заставляет предположить, что воздействие фактора отчетности преувеличено. За тот же самый двадцатилетний период выбросы углекислого газа продолжали расти — и значит, увеличились темпы нанесения ущерба окружающей среде (см. врезку «Выбросы СО2 увеличиваются, невзирая на повышенное внимание к проблеме»). Растет и социальное неравенство. Например, разрыв между медианной заработной платой директора и работника в фирмах США увеличился — несмотря на то, что теперь публичные компании обязаны раскрывать подобные сведения.

Составление отчетов по устойчивому развитию мало что дало. Цифры в них часто отражают не то, что важно, да и сами по себе неполны, неточны и недостоверны. А заголовки, которые прославляют новые достижения в области раскрытия информации и социально ответственных инвестиций, часто являются просто красивыми «экоиллюзиями». Хуже того, привлечение внимания к отчетности может даже препятствовать прогрессу, ведь оно заглушает другую информацию и, раздувая успехи, заставляет забыть о реальной необходимости изменить тип мышления, правила и поведение корпораций.

НЕСООТВЕТСТВИЕ ТРЕБОВАНИЯМ

Я тоже несу долю вины за эту неудачу, потому что когда-то был верным участником «Корпорации ответственных».

С 1992 по 2007 год я проработал в компании Timberland — производителе обуви и одежды. Решимости объединить коммерцию с философией социальной справедливости Timberland было не занимать. Во время моей службы (последние семь лет я был главным операционным директором) Timberland исходила из того, что добросовестность бизнеса покоится на трех столпах: уважении к правам человека, ответственном отношении к окружающей среде и поддержке сообществ.

К взятым на себя обязательствам мы относились очень серьезно. В 1995 году Timberland заявила, что оплатит каждому сотруднику до 40 часов, потраченных на общественно полезную работу. Одной из первых среди публичных компаний она начала использовать возобновляемую энергию на своих заводах. Кроме того, компания печатала на коробках с обувью «зеленый индекс», информирующий потребителя о том, как продукт влияет на окружающее сообщество и среду. Уже в 2001 году Timberland выпустила первый отчет по КСО, а с 2008-го начала публиковать их ежеквартально, наряду с финансовыми. Мы верили, что регулярные измерения параметров и прозрачность заставят отрасль в целом состязаться в поиске лучших решений в сфере устойчивого развития, а также породят здоровое давление со стороны инвесторов и потребителей.

Сильная коммерческая составляющая вкупе с вниманием к социальной ответственности принесли Timberland отличные финансовые результаты и помогли создать мощную корпоративную культуру. Мы даже получили президентскую награду за «корпоративное гражданство». Выяснилось, однако, что изменить правила конкуренции крайне сложно: действий отдельных компаний явно недостаточно. Более того, отчеты сами по себе не приводят к улучшению социальных и экологических условий, хотя люди часто связывают одно с другим. И хотя некоторые исследователи действительно нашли связь между показателями КСО и прибылью, пока не ясно, действительно ли высокие значения КСО увеличивают ее или же оба показателя являются следствиями грамотного управления бизнесом.

Через десять лет после выхода книги об устойчивой экономике ее автор Ивон Шуинар, основатель компании Patagonia и настоящий первопроходец в области защиты природы, настроен уже не очень оптимистично. «Всем нужен только рост, рост и еще раз рост. И это уничтожает планету», — посетовал он недавно. Другие авторитеты этой сферы тоже разочаровались в измерении параметров и подаче отчетов. Вот что говорит Оден Шендлер, старший вице-президент по устойчивому развитию Aspen Skiing и автор книги «Getting Green Done» («Как стать зеленым»): «Измерения и отчетность из средства защитить окружающую среду и помочь обществу превратились в самодостаточную вещь — ими занимаются по принципу “чтобы были”. Это как если бы человек решил сесть на диету и начал фанатично считать калории, но съедал бы за день столько же чизбургеров и пирожных, сколько и раньше».

Недостатки отчетов по КСО стали очевидны и для Timberland. Лидеры организации действительно стремились к улучшениям, но за те годы, что я проработал в компании, параллельно с ростом прибыли увеличивались и показатели загрязнений. В 2011 году компанию продали корпорации VF, и после этого Timberland перестала печатать на обувных коробках «зеленый индекс» — из-за проблем с его вычислением. Кроме того, VF перестала сообщать о том, сколько углекислого газа выбрасывает в атмосферу Timberland, хотя сама VF публикует весьма достоверную информацию о своем воздействии на окружающую среду.

ПРОБЛЕМЫ С ОТЧЕТАМИ

Нет никаких сомнений в том, что внимание к реальным экологическим и социальным проблемам может способствовать социальным, экологическим и даже экономическим улучшениям у отдельно взятой компании. В награду она, скорее всего, получит сниженную стоимость капитала (так как более эффективно управляет рисками), а ее внимание к устойчивости улучшит маржу и повысит ценность бренда. Однако усилия корпораций в целом не привели к существенным подвижкам. Кроме того, сама отчетность страдает от вполне реальных проблем.

Отсутствие полномочий и аудита. Большинство компаний сами решают, каких стандартов придерживаться и какую информацию предоставлять в своих отчетах. Кроме того, хотя 90% крупнейших корпораций мира теперь публикуют отчеты о КСО, менее половины этих документов проверяется третьей стороной. В результате значительная часть данных неполна и недостоверна. Финансовые отчеты, напротив, соответствуют общепринятым стандартам, и надзор за ними осуществляет независимый арбитр (в Соединенных Штатах эту роль выполняет Комиссия по ценным бумагам и биржам).

Показные цели. Исследование 2016 года, в ходе которого были изучены более 40 тыс. отчетов о КСО, показало, что менее чем в 5% компаний хоть как-то упомянули об экологических лимитах, ограничивающих экономический рост. Менее 1% заявили о том, что при разработке продукции учитывают глобальные цели, заданные экспертами по экологии. Вместо этого большинство компаний выбирают себе цели в зависимости от своих возможностей или устремлений. И даже сейчас, спустя годы после выхода данного исследования, когда многие осознали, что такое научно обоснованные цели и соответствующие квоты на выброс парниковых газов, бизнес в целом не приближается к их достижению.

Непрозрачные цепочки поставок. Погоня за дешевой рабочей силой привела к появлению крайне разветвленных каналов поставок, в результате чего производители товаров часто находятся очень далеко от потребителей. В индустрии, в которой я разбираюсь лучше всего — производстве обуви и одежды, — поставщики попросту пропали с радаров. Когда я пришел в Timberland, подавляющее большинство наших ботинок производили заводы, принадлежавшие самой компании, и почти все они находились в США. Наши рабочие входили в число наших клиентов, и решения, влияющие на общество и окружающую среду, оказывали эффект на местном уровне. Теперь это не так. По крайней мере 85% производственных мощностей бренда находятся за рубежом, в основном в Азии. Кроме того, цепочки поставщиков стали многоуровневыми: подрядчики все больше прибегают к услугам субподрядчиков, и отследить каналы поставок стало более проблематично. Поэтому никакие аудиты не могли помешать негативному воздействию бизнеса на общество и окружающую среду.

Непрозрачность — бич многих отраслей — пищевой, автомобильной и строительной. Энди Рубен, первый главный специалист по устойчивости в Walmart, как-то заметил, что «даже таким влиятельным компаниям, как Walmart, сложно разобраться, что происходит во все более глобализованных и взаимосвязанных цепочках поставок».

Комплексность. Открытия в сфере ИТ — искусственный интеллект, спутники, датчики, блокчейн и т. д. — дали компаниям новые инструменты, позволяющие измерять и отслеживать воздействие на окружающую среду. Однако отчеты о критически важных параметрах устойчивости по-прежнему полны пробелов.

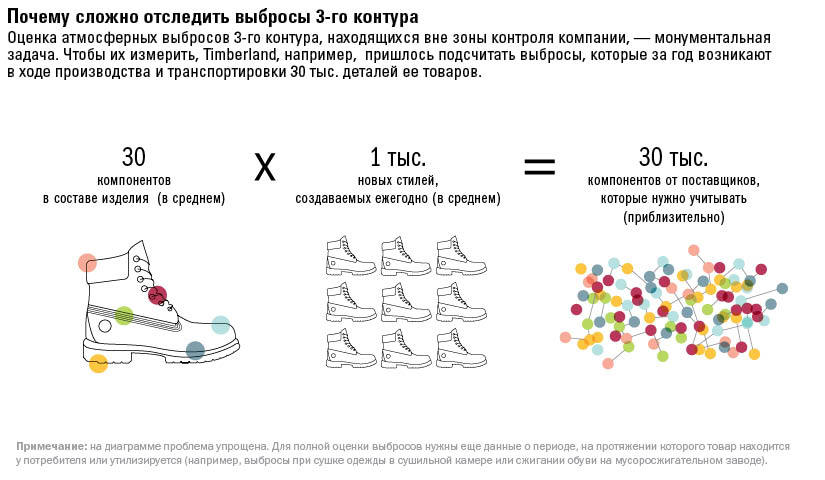

Подумайте о таком загадочном, но все-таки важном деле, как замеры выбросов. Чтобы получить полную картину своего углеродного следа, компания должна измерить три типа выбросов, а именно: те, которые производят ее собственные активы и транспорт, находящийся в ее распоряжении (1-й контур); связанные с покупной электроэнергией (2-й контур); выбросы в других звеньях цепочки, в том числе созданные поставщиками и дистрибуторами, вызванные деловыми поездками работников, произошедшие в ходе потребления продуктов компании (3-й контур). По данным Carbon Disclosure Project, ведущего агрегатора данных об углеродных выбросах, менее половины компаний, которые раскрывают подобные данные, действительно собирают и публикуют информацию о выбросах 3-го контура.

А ведь это серьезный вопрос. Для многих фирм выбросы 3-го контура составляют значительную часть суммарного объема. Например, по оценке компании Timberland, в 2009 году более 95% производимого ею углекислого газа относились к 3-му контуру — и на это было нельзя повлиять или даже отследить. Комплексность проблемы, а также отсутствие информации у поставщиков и потребителей делают почти невозможным сбор данных, необходимых для полной картины. (См. врезку «Почему сложно отследить выбросы 3-го контура».)

Непонятные сведения. Отчеты о КСО часто кажутся запутанными даже людям, которым близки вопросы рационального использования ресурсов и которые активно ищут такую информацию. Как, например, потребитель должен истолковать заявление о том, что в ходе производства флисовой куртки Patagonia выпускает 9 кг углекислого газа — или отчет о том, что при производстве пары джинсов «Levi’s 501» и последующем уходе за ними (стирке) в пресную или морскую воду попадет 48,9 г фосфора? Подобную информацию невозможно соотнести с данными о температуре или количестве калорий: у потребителей нет понятных точек отсчета, которые позволили бы разобраться в воздействии того или иного фактора на окружающую среду. Даже параметры, которые кажутся понятными, непоследовательны. Возьмем, к примеру, объем воды для производства литра кока-колы: по оценкам самой Coca Cola, он составляет то менее 2 л, то 70 л в зависимости от метода расчетов.

Невнимание к развивающимся странам. В битве за прозрачность «Корпорация ответственных» сосредоточилась на публичных компаниях США и Европы. Однако самые крупные изменения в потреблении, выбросе парниковых газов и жизни сообществ в следующие десятилетия произойдут в Китае, Индии и Африке. Производители в развивающихся странах все больше нацелены на свой внутренний рынок, и если мы надеемся сохранить ключевые глобальные ресурсы, то надо научиться беречь их именно здесь. Компании должны быть максимально ответственными за происходящее в развивающихся странах, усилив здесь корпоративный надзор.

ПРОБЛЕМЫ С ЭКОУСТОЙЧИВЫМИ ИНВЕСТИЦИЯМИ

Даже если отчеты КСО обладают серьезными недостатками, спрос на устойчивые инвестиции растет, и это положительно влияет на окружающую среду и жизнь общества. Верно?

О, если бы.

В период с 2000 по 2007 год я 28 раз сидел рядом с генеральным и финансовым директорами, когда они представляли квартальные отчеты инвесторам. CEO всегда посвящал треть доклада проблемам устойчивого развития, но ему ни разу не задали вопроса, касающегося этой части. Побеседовав недавно с финдиректором публичной компании с рыночной стоимостью более $30 млрд, я понял, что с тех пор мало что изменилось. По словам финдиректора, в ходе последних 1200 презентаций перед инвесторами его ровно три раза спросили о чем-то, связанном с КСО. Даже если предположить, что большинству инвесторов небезразличны эти проблемы, неясно, могут ли они способствовать заметному повышению социальной и экологической эффективности. Вот часть причин.

Ошибочные определения «устойчивости». По данным Global Sustainable Investment Alliance, почти две трети средств так называемых «социально ответственных» фондов были отобраны по принципу «не» — они не торгуют табаком, огнестрельным оружием или еще чем-то вредным. Подобная практика вложений кому-то нравится, однако она практически не влияет на корпоративную социальную и экологическую ответственность, не заставляет бизнес следовать этому принципу и не вознаграждает за достижения в этой сфере. Тревожит, что фонды, которые рекламируют себя как «ответственные», не всегда этого заслуживают. В 2020 году в Barclay’s изучили почти двадцатилетнюю историю КСО-инвестирования, и при этом не обнаружилось никаких отличий между активами «ответственных» и обычных фондов. А исследование Wall Street Journal показало, что в 2019 году восемь из десяти крупнейших «ответственных» фондов владели акциями нефтегазовых компаний.

Ненадежные рейтинги. В 1994 году Джон Элкингтон, один из отцов-основателей движения устойчивого развития, предложил схему «трех итогов» для отчетности. Это стало поворотным моментом: с тех пор появились десятки новых стандартов и увеличилось число рейтингующих фирм. Но рост числа экспертов не повысил надежность данных. Как уже отмечалось, проблемы с измерением параметров связаны с тем, что данные предоставляются добровольно и в целом не являются проверенными и полными. Исследователи из Школы менеджмента Слоуна Массачусетского технологического института на основе недавнего анализа шести наиболее авторитетных фирм, составляющих рейтинги по КСО, пришли к выводу о том, что «рейтинги от различных провайдеров значительно отличаются друг от друга… Корреляция между рейтингами в среднем составляет 0,54 и варьирует от 0,38 до 0,71. Это означает, что полученная от рейтинговых агентств информация, на основе которой люди принимают решения, полна искажений». Кроме того, люди, выставляющие рейтинг, часто не представляют себе, что на самом деле происходит внутри компаний. Например, Volkswagen и boohoo (британская компания, продающая одежду в тренде «быстрой моды») получили высокие рейтинги по КСО, но вскоре после этого оказались в центре скандалов (VW публиковала недостоверные данные о выхлопных газах своих дизельных автомобилей, а boohoo эксплуатировала рабочих).

Увеличение числа стандартов, рейтинговых агентств и данных вызвало эффект, противоположный желаемому. В 2016 году PwC сообщила о том, что 100% изученных ею компаний были уверены в информации, которую они предоставляют, однако их уверенность разделяло меньше трети инвесторов. Философ Онора О’Нил, исследовавшая корни этой проблемы, отмечает, что «увеличивающаяся прозрачность может создать поток неотсортированной информации и неверной информации, которая лишь сбивает с толку, поскольку полученные данные не классифицируются и не оцениваются. Прозрачность данных увеличивает не столько доверие, сколько неопределенность».

Невозможность сопоставлений. Сравнивать компании на основании параметров КСО практически невозможно. В нефтегазовой промышленности, например, разные фирмы отчитываются по экоустойчивости совершенно по разным параметрам. Так, по данным исследователей из Университета Перуджи, из 51 фактора, связанного с устойчивым развитием, только четыре наличествуют в более чем 75% отчетах компаний. Изменения в методологии и выбор других параметров или стандартов иногда приводят к тому, что сложно сравнить даже показатели одной и той же компании за несколько лет.

Сложности в оценке успешности социально ответственного инвестирования. Безнес хорошо научился измерять рентабельность (хотя иногда трудно указать конкретные факторы, влияющие на нее), но оценивать воздействие программ КСО пока умеет плохо. До сих пор почти все научные исследования сфокусированы на том, как инициативы по КСО влияют на финансовые результаты. Совсем мало внимания уделяется тому, как КСО-инвестиции влияют на работников и природные ресурсы. Иными словами, если одна из целей социально ответственного инвестирования — изменить к лучшему жизнь сообществ и состояние окружающей среды, то как нам понять, что эти инвестиции работают? Недавнее исследование не обнаружило доказательств того, что это так. Авторы утверждают, что подавляющее большинство КСО-инвестиций делаются в паевые инвестиционные фонды, которые либо держатся подальше от определенных сфер индустрии (в основном от табака и оружия), либо учитывают информацию о КСО при покупке акций (прежде всего для того, чтобы оптимизировать финансовые показатели). Однако ни одна из этих инвестиционных стратегий не оказывает заметного влияния на сообщества или окружающую среду.

Сложности с целевым инвестированием. Небольшой, но быстрорастущий вид социально ответственного вложения средств — целевое, или импактное инвестирование, сфокусированное на социальных проблемах. Некоторые импакт-инвесторы готовы пожертвовать частью ресурсов ради их решения; другие обещают заниматься общественными и экологическими вопросами так, чтобы это не наносило ущерба доходности. Но и это пока не работает. Даже если вы докажете, что какая-то часть инвестиций способствует улучшению жизни сообществ либо охране природы, эта часть слишком ничтожна для решения глобальных проблем, с которыми мы столкнулись. Скорее всего, ситуация не изменится до тех пор, пока государство не заставит корпорации отвечать за все побочные эффекты, создаваемые их деятельностью.

НА ЧЕМ СФОКУСИРОВАТЬСЯ

Стремление к устойчивому развитию Timberland в основном выливалось в сбор данных и проведение улучшений в тех сферах, которые компания могла проконтролировать. Например, таких, как установка солнечных батарей на зданиях компании, светодиодные лампы в офисах и магазинах, ограничение рабочего дня на заводах поставщиков. Другие компании, желающие улучшить свои показатели КСО, действовали подобным же образом, то есть сосредоточивались на доступных им «рычагах», которые можно поворачивать, не меняя систему в целом.

Однако исследователи обнаружили, что воздействие на эти доступные параметры редко приводит к каким-то значимым изменениям. Покойная Донелла Мидоуз, основной автор «The Limits to Growth» («Пределов роста»), профессор системной динамики в Дартмутском колледже, проанализировав 12 видов вмешательств, которые влияют на производительность системы, пришла к выводу, что наименее действенны из них управляемые параметры. Тем не менее 99% усилий бизнеса направлены именно на их изменение.

Более серьезные меры, которые действительно позволяют «сдвинуть стрелку», находятся за пределами ведения отдельных корпораций, но они в любом случае не пользовались бы популярностью в бизнес-сфере, потому что для их применения потребовалось бы изменить правила, регулирующие поведение компаний, назначить цену ресурсов, чтобы исправить ошибки рынка и переориентировать распределение общественного имущества и полномочий.

К сожалению, «Корпорация ответственных» сфокусировалась на измерениях и отчетах, исходя из того, что достаточно «подкрутить в лучшую сторону» текущие практики. Весьма вероятно, что таким образом она задержала столь необходимые структурные трансформации. Свою негативную роль сыграла и необоснованная вера в такие разрекламированные подходы, как «создание общей ценности» и «многооборотная экономика»; их превозносят как решения, которые приносят пользу всем и не наносят никакого ущерба, однако их сторонники в качестве доказательств приводят отдельные примеры, а не эмпирические исследования. Грета Тунберг, активистка, занимающаяся проблемами климатических изменений, в своей речи на конференции COP25 в 2019 году проницательно заметила: «Самая большая опасность не бездействие. Настоящая опасность — это когда политики и руководители компаний притворяются, будто предпринимают какие-то усилия, хотя почти ничего не делая, лишь жонглируют цифрами и занимаются креативным пиаром».

Это не значит, что инвесторы и компании не могут повлиять на ситуацию. Один из важных шагов — выбирать для себя научно обоснованные цели. Хорошо, что такие компании, как Apple и Microsoft, решили выйти на нулевой уровень выбросов, в том числе по 3-му контуру, и действуют по графику, который согласуется с глобальным планом сокращения выбросов. Компания BMW совсем недавно объявила о том, что в будущем одним из ключевых факторов при выборе поставщиков будет их углеродный след, а коалиция Climate TRACE, одним из спонсоров которой является Google, разрабатывает инструмент для измерения всех выбросов, в том числе 3-го контура, в режиме реального времени. Эти достижения можно приветствовать.

Но если мы действительно хотим уменьшить глобальный объем выбросов в атмосферу и заняться обостряющимися проблемами общества и экологии, необходим более решительный подход. Ниже список мер, с которых можно начать.

Измерять меньше, но лучше. Избыток организаций-регуляторов и схем измерения КСО сбивает с толку и ложится бременем на компании. Радостно видеть, что пять ведущих организаций, работающих в этой области, в том числе GRI и Совет по стандартам отчетности и устойчивому развитию (Sustainability Accounting Standards Board), объединились ради упрощения отчетности и унификации стандартов КСО. Европейская комиссия и Фонд Международных стандартов финансовой отчетности тоже предпринимают усилия, чтобы улучшить отчетность. Я надеюсь, что в итоге все участники примут обязательства следовать научно обоснованным целям, которые исходят из ограничений нагрузки на природу. Какой бы стандарт ни одержал верх, отчеты об экоустойчивости должен проверять наделенный соответствующими правами арбитр.

Мобилизоваться. Главные препятствия для прогресса —корпоративные интересы и инертность системы. Попытки компаний саморегулироваться начали было приносить результаты, но неуклонное стремление к росту и нежелание работать по-новому свели их к нулю. Однако климат меняется к худшему все быстрее, и это наносит планете ущерб. Поэтому локальные общественные организации — такие как Sunrise Movement и 350.org — все громче требуют перейти к решительным мерам.

Правильно тратить государственные средства. По данным МВФ, в 2017 году правительства стран мира потратили более $5 трлн на субсидии компаниям, добывающим ископаемое топливо. В Соединенных Штатах десятки миллиардов долларов потрачены на субсидирование различных видов биотоплива, в том числе этилового спирта. В этом нет никакого смысла. Мы тратим деньги налогоплательщиков, субсидируя источники энергии, которые увеличивают урон, наносимый окружающей среде. Представьте себе, что вместо этого правительства потратили бы данные средства на исследования, посвященные улавливанию CO2, и на модернизацию зданий и инфраструктуры, которая ускорила бы развитие возобновляемых источников энергии.

Изменить систему. Руководители компаний и инвесторы действуют в соответствии с правилами системы. Если мы хотим изменить их поведение, нужно изменить и правила, установленные правительствами. В частности, такие: запрет корпорациям вступать в союзы с регулирующими их деятельность организациями; ограничение выбросов углерода или введение углеродного налога в зависимости от степени вреда; стимулирование сельского хозяйства к переходу от выделения углерода к его улавливанию; законодательный запрет строительства новых теплоэлектростанций на угле.

Кроме того, как писала Мидоуз, немалое воздействие на будущее оказывает сам наш менталитет и понимание того, как устроен мир. Для создания устойчивой системы в конце концов потребуется сменить текущую парадигму с ее акцентом на накопление капитала на новую, в которой упор сделан на благополучие, и ориентироваться не на ВВП, а на нечто вроде «Индекса лучшей жизни» ОЭСР. Продвижение таких концепций, как регенеративное сельское хозяйство, повторное использование и общественная ценность, — первые шаги в правильном направлении.

Сейчас, спустя 20 лет, можно сделать вывод о том, что рынок сам по себе не решит обостряющихся проблем общества и окружающей среды. Ситуацию хорошо охарактеризовал британский экономист сэр Пол Коллиер: «Капитализм не работает на автопилоте. За 250 лет своей истории он несколько раз сходил с рельсов, и каждый раз, когда это происходит, он возвращается на пути благодаря политике государств и усилиям граждан, их семей и компаний».

В конечном счете корпорации существуют внутри общественной системы. Стремление ставить превыше всего интересы акционеров принесло много пользы руководителям компаний и инвесторам, но оставило последующим поколениям огромный счет, по которому надо расплачиваться. И этот счет включает в себя загрязнение окружающей среды, уменьшение биоразнообразия, имущественное неравенство и изменение климата. Если мы хотим добиться стабильности и процветания, руководители компаний должны выступить за структурные изменения, которые позволят отвлечься от квартальных показателей. Ведь сами бизнес-лидеры, как и члены «Корпорации ответственных», тоже хотят, чтобы мир, доставшийся их потомкам, был лучше того, который унаследовали они сами.

Об авторе

КЕННЕТ ПАКЕР (KENNETH P. PUCKER) — старший лектор в Школе Флетчера Университета Тафтса, лектор Школы бизнеса Квестрома Бостонского университета. Ранее работал главным операционным директором в Timberland, а сейчас — директор-консультант в Berkshire Partners.