читайте также

Осторожно, токсично!

Селия Свонсон

Zoom-усталость: что это и как с ней бороться?

Дарон Робертсон, Кристен Шокли, Эллисон Габриэль

Что нужно знать об инновациях в Китае

Зак Дайтволд

Хотите научиться думать?

Мариэтта Чудакова

читайте также

О компании Alibaba все заговорили в сентябре 2014 года, когда она провела рекордное по сумме IPO. Сегодня Alibaba входит в топ-10 компаний мира по капитализации, обгоняет Walmart по глобальным продажам и работает на всех крупнейших рынках мира. Имя основателя Джека Ма стало нарицательным.

Созданная в 1999 году Alibaba стала гигантом электронной коммерции. Однако я хорошо помню выездное совещание руководства фирмы, проведенное в 2007 году в обшарпанном отеле приморского города Нинбо (провинция Чжэцзян). К тому времени я пробыл в Alibaba год — и это был еще далеко не тот великан, какого мы знаем сейчас. Именно на упомянутом совещании наши разрозненные наблюдения и догадки о трендах в онлайн-продажах стали сливаться в единое представление о будущем, и мы сформулировали общую концепцию: «Обеспечить разработку открытой, целостной, процветающей экосистемы электронной коммерции». Так началась современная история Alibaba.

ИДЕЯ КОРОТКО

Новая бизнес модельAlibaba — яркий пример умного бизнеса будущего, высокотехнологичной платформы, координирующей работу множества игроков внутри своей экосистемы.

Как это работает

Участники экосистемы обмениваются данными и применяют технологии машинного обучения, чтобы выявить и удовлетворить потребности клиентов.

Как воплотить

Автоматизировать принятие решений:

— извлекая из каждого взаимодействия максимум данных;

— реализуя все бизнес-процессы в программной среде;

— используя API и иные протоколы интерфейсов для оптимальной совместной работы систем ПО;

— применяя машинное обучение для интерпретации данных в реальном времени.

Мы осознали, что подлинная наша новация — в создании экосистемы участников: компаний и потребителей разных типов, взаимодействующих друг с другом и со своей средой — онлайн-платформой и физическими элементами инфраструктуры. Главной целью было оснастить платформу всем необходимым для множества участников интернет-бизнеса, чтобы она сама поддерживала развитие экосистемы.

Сначала она была простой: платформа связывала продавцов с покупателями. Но по мере развития технологий в онлайн уходили все больше функций бизнеса, как известных, например реклама, маркетинг, логистика и финансы, так и совершенно новых, таких как аффилированный маркетинг, системы рекомендации продуктов и герои соцсетей. Расширяя экосистему под эти инновации, мы поддерживали создание новых видов онлайн-компаний — и в итоге полностью преобразили розничную торговлю Китая.

Сегодня Alibaba — это не просто интернет-магазин. Это то, что получится, если взять все функции, связанные с ритейлом, и объединить в расширяющуюся, основанную на данных онлайн-сеть продавцов, маркетологов, поставщиков услуг, логистических компаний и производителей. Иными словами, Alibaba делает в Китае все, что в США совместными усилиями обеспечивают Amazon, eBay, PayPal, Google, FedEx, плюс оптовики и немалая доля производителей (добавьте сюда «приправу» из финансовых услуг).

Семь из десяти самых дорогих фирм мира сегодня — это интернет-компании с бизнес-моделью, похожей на нашу. Пять из них — Amazon, Google и Facebook в США, Alibaba и Tencent в Китае — основаны лет двадцать назад или того меньше. Как им удалось так быстро накопить столько ценности для клиентов и столько рыночного влияния? Все дело в новых возможностях сетевой координации и аналитики. Экосистемы, развиваемые каждой из них, в разы экономичнее и клиентоориентированнее традиционных. Такой подход я называю умным бизнесом и верю, что именно за ним будущее.

Что такое умный бизнес?

«Умный», или смарт-бизнес, возникает, когда все игроки, стремящиеся к одной бизнес-цели — например, в сфере розницы или совместных поездок, — объединяются в онлайн-сеть и благодаря технологиям машинного обучения используют данные в режиме реального времени. Модель, где большинство оперативных решений принимаются компьютером, позволяет компаниям динамично и быстро адаптироваться к меняющимся рыночным условиям и предпочтениям клиентов и дает весомое конкурентное преимущество перед традиционным бизнесом.

Конечно, для машинного обучения понадобятся солидные вычислительные мощности и массивы данных. Чем богаче данные и чем больше итераций алгоритма, тем лучше результат. Аналитики создают модели вероятностного прогнозирования разных действий — и алгоритм на основе огромного количества данных моментально выдает все более точные решения. Самообучающиеся алгоритмы — не просто технологическая инновация: активно замещая человека, она трансформирует наше представление о сути бизнеса.

Впечатляющим примером «умного будущего» может служить компания Ant Microloans. В 2012 году, когда Alibaba основала это дочернее финансовое предприятие, крупные банки Китая ориентировались на выдачу многомиллионных кредитов. Минимальная сумма займа (около 6 млн юаней, или чуть менее $1 млн) заметно превышала потребности малых и средних компаний. С фирмами без кредитной истории или без серьезных документов о деловой активности банки предпочитали не работать. В результате десятки миллионов китайских компаний с большим трудом находили средства для роста.

Мы поняли, что у Alibaba есть возможности для создания высокофункционального, масштабируемого, прибыльного института по выдаче кредитов небольшим фирмам — ведь они пользовались нашей платформой и оставляли массу данных о своих транзакциях. Итак, в 2010 году мы запустили революционный, основанный на данных сервис по выдаче юрлицам микрозаймов объемом до 1 млн юаней ($160 тыс.). За семь лет работы этот проект ссудил более 87 млрд юаней ($13,4 млрд) почти трем миллионам компаний. Сумма в среднем составляет 8000 юаней ($1200). В 2012 году мы объединили этот бизнес с нашим успешным платежным подразделением Alipay, создав Ant Financial Services. Назвав новое предприятие Ant (по-английски «муравей»), мы хотели подчеркнуть, что наши клиенты, хотя и невелики, но трудолюбивы.

Сегодня сервис способен за несколько минут одобрить даже совсем маленький заем — на несколько сотен юаней (примерно $50). Как это стало возможным? Чтобы оценить будущего заемщика, финансовому институту требуется ответить всего на три основных вопроса: стоит ли выдавать ему кредит? на какую сумму? под какой процент? Получив от продавца, работающего на нашей платформе, доступ к аналитике его данных, мы можем с уверенностью ответить на эти вопросы. Наши алгоритмы изучают его транзакции и делают вывод о том, насколько хорошо идет бизнес, насколько конкурентоспособны предложения, каковы кредитные рейтинги его партнеров и так далее.

Ant смотрит, для кого характерны полученные результаты — для хороших или плохих плательщиков, и на основе выявленных для обеих групп свойств выводит рейтинг. Конечно, примерно тем же самым занимаются все кредитные организации — но Ant делает все это автоматически в реальном времени, учитывая всех заемщиков и их поведение. На кредитную оценку компании влияет каждая транзакция, каждый месседж между продавцом и покупателем, каждое обращение к другим сервисам Alibaba, — в общем, все, что она делает на платформе. Алгоритмы расчета рейтинга постоянно совершенствуются, с каждой итерацией улучшая качество результата.

Чтобы определить сумму и условия конкретного кредита, нужно проанализировать самые разные типы данных из сети Alibaba, как точные, например общую прибыль и оборачиваемость запасов, так и менее точные, такие как продуктовые циклы и качество социальных и деловых связей продавца. Скажем, чтобы оценить качество отношений, алгоритмы изучают частоту, продолжительность и вид коммуникаций (через мессенджеры, электронную почту и другие распространенные в КНР виды связи).

Специалисты по данным выясняют, какие именно данные о заемщиках существенны, и разрабатывают алгоритмы для их извлечения. Эта работа требует глубокого понимания как бизнеса, так и машинных алгоритмов. Приведем еще один пример из работы Ant Financial. Если выясняется, что продавцы с плохим рейтингом гасят кредит вовремя или, наоборот, вроде бы надежные заемщики показывают себя с дурной стороны, мы понимаем: с алгоритмом что-то не так. Инженеры быстро проверяют исходные гипотезы и смотрят: какие параметры надо добавить или убрать? каким действиям пользователей надо придать больший или меньший вес?

По мере того как постоянно дорабатываемые алгоритмы дают все более точные прогнозы, риски и затраты Ant постепенно снижаются, а клиенты получают нужные им суммы с все большей скоростью и на все более приемлемых условиях. В итоге компания оказывается чрезвычайно успешной: невозврат займов составляет всего 1%, что вчетверо ниже средних показателей Всемирного банка за 2016 год.

С чего же начать создание такой компании?

Автоматизируйте все оперативные решения

Чтобы стать умным бизнесом, надо передать максимум решений по текущим вопросам машинам, обрабатывающим данные в режиме реального времени. Эта передача происходит за четыре шага.

Шаг 1.

Конвертируйте каждое взаимодействие с клиентами в данные. Компании Ant повезло: у нее был доступ к готовым массивам нужных данных о потенциальных заемщиках. Многим фирмам извлечь данные будет несравненно труднее, но без актуальных сведений невозможно создать необходимые для самообучающихся алгоритмов циклы обратной связи.

Возьмем, к примеру, аренду велосипедов. Для «датафикации» процесса китайские стартапы задействовали данные с мобильных телефонов, из интернета вещей (в данном случае — с «умных» велосипедных замков), а также от систем мобильных платежей и кредитов.

Прежде, чтобы арендовать велосипед, приходилось искать пункт проката, где служитель брал у тебя залог и выдавал железного коня. Покатавшись, надо было вернуться в тот же пункт и оплатить время пользования наличными или картой. Несколько конкурирующих китайских прокатов интегрировали новые технологии с существующими и перевели все в онлайн. Важнейшей инновацией стало сочетание QR-кодов и электронных замков, благодаря чему автоматизировался процесс получения и возврата велосипеда. Открыв приложение, пользователь может увидеть, где есть свободный велосипед, и зарезервировать его. Уже на месте он сканирует его QR-код, и, если на его счету есть средства, электронный замок велосипеда открывается и он может ехать. Приложение способно даже проверить кредитную историю арендатора с помощью Sesame Credit — нового онлайн-продукта Ant Financial в сфере потребительских кредитных рейтингов. Добросовестные плательщики могут не оставлять залог, что делает процесс аренды комфортнее. При возврате велосипеда замок снова закрывается, сигнализируя об окончании транзакции. Весь процесс прост, интуитивен и обычно занимает несколько секунд.

Датафикация проката очень помогла потребителям. Ориентируясь на данные в реальном времени, компании теперь могут подвозить велосипеды туда, где велик спрос, и через приложение оповещать постоянных клиентов о том, где поблизости есть велосипеды. Во многом благодаря этим инновациям стоимость аренды велосипедов в Китае упала до нескольких центов в час.

Большинство компаний, стремящихся обогатить бизнес данными, собирают и анализируют информацию ради создания модели каузальности: она выделяет из всей доступной массы данных важнейшие. Умный бизнес использует данные иначе: он собирает всю информацию, полученную в ходе взаимодействия, и предоставляет алгоритмам определить, какие данные релевантны в каких случаях.

Шаг 2.

Превратите каждое действие в ПО. Умный бизнес предполагает, что все действия (а не только управление знаниями и отношения с клиентами) конфигурируются с помощью ПО, чтобы решения по ним принимались автоматически. Это не значит, что для управления фирмой придется покупать или разрабатывать ERP или нечто подобное — умному бизнесу нужно реагировать на изменения в реальном времени, а традиционные программы часто ограничивают процессы и решения, как смирительная рубашка. Поэтому для начала надо понять, как принимает решения человек, и воспроизвести элементы этого процесса в компьютерной программе. Это бывает непросто, ведь люди часто делают выбор, исходя из здравого смысла или неосознанно.

Рост Taobao — интернет-магазина Alibaba Group для внутреннего рынка — обеспечивается благодаря постоянной алгоритмизации процесса продаж. Одним из первых крупных программных инструментов Taobao стал мессенджер Wangwang, позволяющий покупателям и продавцам общаться вживую. Продавец может приветствовать покупателя, рассказать ему о товаре, торговаться и так далее, как в обычном магазине. Alibaba также разработала набор программных инструментов, помогающих продавцу создавать оригинальные онлайн-витрины. Запустив на платформе свой магазин, продавец может при помощи специального ПО создать купоны на скидку, предложить дисконт, запустить программу лояльности. Причем все эти акции будут согласованы друг с другом.

Большинство программных модулей работают в онлайне, и данные по ним поступают прямо по ходу бизнес-процесса. Это создает основу для самообучающихся алгоритмов.

Шаг 3.

Не перекрывайте потоки данных. В экосистеме с множеством игроков бизнес-решения требуют сложной координации. Например, Taobao учитывает данные по складским запасам продавца — и данные о профилях потребителей в соцсетях. ПО для транзакций обращается и к предложениям о скидках и программам лояльности, и к сведениям из логистических сетей.

ОСНОВНЫЕ КОМПАНИИ ALIBABA

Розничные продажи внутри КитаяTaobao Marketplace

Tmall

Rural Taobao

Международные и глобальные продажи

AliExpress

Tmall Global

Lazada

Оптовые продажи

1688.com (КНР)

Alibaba.com (весь мир)

Цифровые медиа и развлечения*

Youku Tudou (онлайн-видео)

Alibaba Pictures

Alibaba Music

Alibaba Sports

UC (мобильный браузер)

Прочие услуги*

AutoNavi (карты и навигация)

Koubei (локальные сервисы)

Ele.me (доставка)

Финансы*

Ant Financial (включая Alipay)

MYbank

Логистика*

Cainiao Network

Облачные вычисления*

Alibaba Cloud

* Крупнейшие фирмы, с которыми сотрудничает или в которые инвестирует Alibaba Group

Стандарты коммуникации (вроде TCP/IP) и программные интерфейсы (API) обеспечивают обмен данными между разными игроками при строгом контроле доступа и модификации в каждой точке экосистемы. Для развития Taobao особое значение имеют API — инструменты, обеспечивающие онлайн-взаимодействие разных программных систем. По мере того как платформа вырастала из форума для общения покупателей и продавцов в крупнейший интернет-магазин КНР, торговцам требовалось все больше поддержки от сторонних разработчиков. Новое ПО должно было быть совместимым со всеми предыдущими программами на платформе. Поэтому в 2009 году Taobao начала сама разрабатывать API для использования независимыми поставщиками ПО. Каждый продавец на Taobao подписан в среднем на более чем 100 программных модулей: сервисы анализа данных резко снижают его собственные затраты.

Но правильно подобранная инфраструктура — это только начало. Мы потратили уйму сил, чтобы создать единый стандарт использования и интерпретации данных во всех бизнес-подразделениях Alibaba. Еще одна важная постоянная задача — поиск способов стимулирования компаний к предоставлению нам своих данных. Работы еще много, хотя бы потому, что в разных странах законы, регулирующие обмен данными, разные. Но общая тенденция очевидна: чем больше данных работает внутри сети, тем умнее бизнес и тем больше ценность экосистемы.

Шаг 4.

Применяйте алгоритмы. Переведя свои операции в онлайн, компания оказывается под водопадом данных. Для их обобщения, осмысления и применения нужно строить модели и алгоритмы, вскрывающие логику продуктовой линейки и динамики рынка. Это нетривиальная творческая задача, требующая ряда новых навыков — отсюда огромный спрос на обработчиков данных, аналитиков и экономистов. Их основная цель — точно определить, какую работу должна выполнить машина и каковы критерии качественного результата.

Мы с самого начала считали, что главное для Taobao — возможность адаптации к потребностям каждого пользователя. Без машинного обучения это было бы невозможно. Сегодня, открывая сайт, клиент сразу видит товары, подобранные для него из миллиардов предложений от миллионов продавцов. Этот выбор автоматически производится мощной рекомендательной машиной Taobao. Ее алгоритмы, призванные повысить уровень конверсии страниц, анализируют данные, созданные всеми компонентами платформы Taobao — от операций до клиентской поддержки и систем безопасности.

Важной вехой для Taobao стал 2009-й — год, когда вместо блуждания по сайту (оно хорошо работало, пока на платформе не стало слишком много посетителей и товаров) пользователям предложили поисковую систему, способную обрабатывать гигантские объемы запросов. Taobao экспериментирует с алгоритмами распознавания, позволяющими находить аналогичные товары по загруженному клиентом фото. Пока мы еще не полностью используем эту технологию для стимулирования продаж, но сама функция подбора товара оказалась очень популярной: ею каждый день пользуются 10 млн человек.

В 2016 году Alibaba завела чат-бот для поддержки клиентов. Наш искусственный интеллект отличается от знакомого многим сервиса, подбирающего ответы из списка. Чат-боты Alibaba «обучены» опытными представителями торговцев, работающих на Taobao. Они знают все о продуктах в своей категории и хорошо разбираются в работе платформы Alibaba — политике возврата, стоимости доставки, внесении изменений в заказ — и других областях, интересующих клиентов. Используя самые разные технологии машинного обучения (понимание смысла, контекстные диалоги, графы знаний, интеллектуальный анализ, глубинное обучение), чат-боты быстро совершенствуют свою способность распознавать и решать проблемы клиентов, а не просто выдают одни и те же рекомендации дальнейших действий. Они запрашивают у клиента подтверждение приемлемости своего решения, а затем реализуют его без всякого вмешательства со стороны Alibaba или продавца.

Чат-боты могут серьезно влиять на валовую выручку торговца. Например, бренд одежды Senma, внедривший этот инструмент год назад, обнаружил, что чат-бот продает в 26 раз лучше, чем самый успешный торговый представитель.

Конечно, всегда будут возникать сложные или личные вопросы, ответить на которые может только человек, но для типовых проблем автомат очень полезен, особенно при наплыве покупателей или во время акций. Раньше большинству крупных продавцов приходилось нанимать временный персонал для обработки запросов в пиковые периоды. Теперь это не требуется. В самые напряженные дни 2017 года чат-боты сумели разрешить более 95% из всех вопросов, возникших у 3,5 млн клиентов Alibaba.

Еще раз перечислим четыре шага умного бизнеса: конвертировать все взаимодействие в данные, чтобы получить максимум информации; превратить процессы в ПО, чтобы все происходило в онлайне; внедрить протоколы и интерфейсы, чтобы данные в реальном времени перетекали беспрепятственно; применить самообучающиеся алгоритмы для принятия интеллектуальных бизнес-решений. Эти шаги требуют важных новых компетенций и нового взгляда на лидерство.

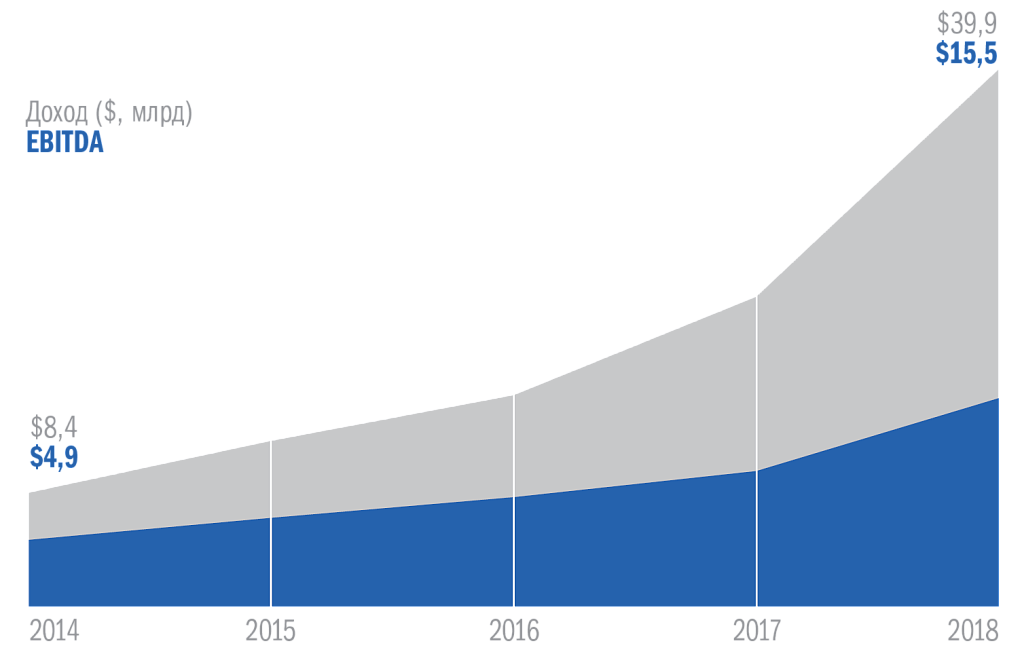

ALIBABA В ЦИФРАХ

Alibaba Group вышла на IPO в США в сентябре 2014 года и показала с тех пор невероятный рост. Сегодня рыночная капитализация компании превышает $500 млрд. Платформы Alibaba для электронной коммерции ежегодно посещают более 550 млн активных пользователей. Эти данные не учитывают Ant Financial, у которой отдельная финансовая отчетность.

За финансовый год, закончившийся в марте 2017 года, Alibaba Group отчиталась о выручке почти в $40 млрд и прибыли более чем в $15 млрд. Ant сообщила о выручке в $8,9 млрд и прибыли в $814 млн. Ее рыночная стоимость сейчас оценивается более чем в $100 млрд. Ant выплачивает Alibaba роялти: в 2017 году их сумма составила $332 млн.

ИСТОЧНИК Alibaba Group

Роль лидера

В Школе предпринимательства Хупань я веду курс по умному бизнесу. Иногда я показываю студентам слайд с изображением десяти глав компаний и спрашиваю, кто это. Все сразу узнают Джека Ма, Илона Маска и Стива Джобса — а вот руководителей CitiGroup, Toyota или General Electric в лицо не знает почти никто.

Это не случайно. В отличие от GE, Toyota и CitiGroup, поставляющих продукты и услуги через оптимизированные цепи поставок, цифровые компании, чтобы воплотить в жизнь свои идеи, должны построить огромную человеческую сеть. Для этого им надо вдохновлять сотрудников, партнеров и клиентов. Такие люди волей-неволей обязаны быть открытыми миру визионерами и евангелистами.

Цифровые евангелисты должны понимать, каким станет будущее и как их отрасли будут развиваться в ответ на изменения в обществе, экономике и технологиях. Они не могут описать конкретные шаги по реализации целей компании, потому что среда слишком текуча и ресурсы, которые им потребуются, пока нельзя оценить. Однако они должны знать, к чему стремиться, и создать атмосферу, способствующую быстрому развитию экспериментальных продуктов и услуг, тестированию рынка и масштабированию нашедших отклик идей. Цифровые лидеры уже не управляют процессами — они стимулируют сотрудников творить, а клиентов — с готовностью давать обратную связь по решениям и действиям фирмы.

В рамках модели умного бизнеса алгоритмы машинного обучения берут на себя значительную часть процессов последовательного совершенствования, автоматически максимизируя эффективность. А главной задачей лидера становится культивирование творческого духа. Его цель — повысить процент успешных инноваций, а не эффективность операций.

Изначально у цифровых компаний вроде Alibaba было серьезное преимущество: они родились в интернете и сразу начали использовать данные. Умный бизнес для них — естественный этап развития. Теперь, когда эта модель доказала жизнеспособность и стала активно преобразовывать старую индустриальную экономику, пришло время и для того, чтобы перенять и начать внедрять новую бизнес-логику в традиционном бизнесе. Она может показаться слишком сложной — но ИТ не должны вас отпугнуть. Решения в облаке и искусственный интеллект открыли колоссальные вычислительные и аналитические мощности для всех. Стоимость хранения и обработки массивов данных в последние десять лет упала во много раз. Это значит, что машинное обучение экономически выгодно для все большего числа отраслей. Быстрое развитие интернета вещей обещает дальнейшую цифровизацию физического мира и приведет к появлению еще больших объемов данных. В ближайшие десятилетия с развитием этих трендов в выигрышном положении окажутся компании, чей бизнес будет «умнее», чем у их конкурентов.

Об авторе

Мин Цзэн (Ming Zeng) — председатель Академического совета Alibaba Group — конгломерата компаний, работающих в сфере электронной коммерции, розничных продаж и технологий, со штаб-квартирой в Ханчжоу (КНР), автор книги «Smart Business: What Alibaba’s Success Reveals About the Future of Strategy» (Harvard Business Review Press, сентябрь 2018 г.). Мин Цзэн — декан Школы предпринимательства Хупань — частной бизнес-школы, основанной председателем совета директоров Alibaba Джеком Ма и другими ведущими китайскими предпринимателями в Ханчжоу.

* деятельность на территории РФ запрещена